Lâu nay, Báo SGGP phản ánh tình trạng nhiều doanh nghiệp (DN) cố tình bán hàng không xuất hóa đơn để giấu doanh số, khai “âm”, trốn thuế, bán hàng lậu, thì nay Nghị định 51/2010/NĐ-CP ra đời (có hiệu lực vào đầu năm 2011) đã giao quyền tự in hóa đơn cho tất cả DN và nâng mức phạt về vi phạm hóa đơn lên đến 100 triệu đồng/lần. Liệu khi nghị định (NĐ) này có hiệu lực, những vi phạm về hóa đơn, gian lận thuế sẽ chấm dứt?

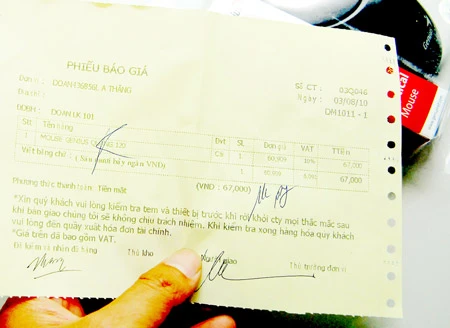

Từ 1-1-2011, doanh nghiệp phải xuất hóa đơn tài chính (tự in) cho khách hàng chứ không phải “phiếu báo giá” lập lờ như hiện nay để trốn thuế. Ảnh: Đức Trí

Kiểm tra không cần báo trước

Từ 1-1-2011, DN bán hàng có trị giá 200.000 đồng trở lên buộc phải xuất hóa đơn giá trị gia tăng (GTGT) cho khách hàng, dù khách hàng không yêu cầu; nếu dưới 200.000 đồng mà khách hàng có yêu cầu vẫn phải xuất hóa đơn. Các DN có trách nhiệm tự in (hoặc đặt in) hóa đơn, cơ quan thuế chấm dứt việc bán hóa đơn cho DN.

Chỉ khi nào đưa hóa đơn vào sử dụng, DN mới gởi thông báo kèm theo tờ hóa đơn mẫu cho cơ quan thuế. DN phải báo cáo số lượng hóa đơn in (ví dụ, số thứ tự là từ 1 đến 5.000) để cơ quan thuế biết và theo dõi dù Nhà nước không hạn chế. Việc báo cáo sử dụng hóa đơn cũng đơn giản hơn, mỗi quý báo cáo một lần, thay vì báo cáo hàng tháng như hiện nay.

Dự thảo thông tư hướng dẫn NĐ 51 cũng quy định hộ kinh doanh cá thể, cá nhân kinh doanh cũng phải xuất hóa đơn cho khách hàng khi bán hàng có trị giá trên 200.000 đồng, tuy nhiên NĐ 51 không bắt buộc các đối tượng này in hóa đơn mà được mua hóa đơn tài chính ở cơ quan thuế- cơ quan thuế cũng chỉ bán hóa đơn cho các đối tượng này.

Điểm tiến bộ trong dự thảo thông tư hướng dẫn lần này là trao quyền cho cán bộ thuế được kiểm tra đột xuất việc bán hàng không lập hóa đơn. Với quy định trước đây, cán bộ thuế muốn kiểm tra phải thông báo cho DN biết trước ít nhất 3 ngày. Vì biết trước nên DN “ngoan ngoãn” xuất hóa đơn trong thời gian cơ quan thuế kiểm tra, hết kiểm tra lại vi phạm trở lại.

Do vậy, việc quản lý, xử lý vi phạm về hóa đơn chứng từ gần như bị thả lỏng trong thời gian qua. Mức xử phạt lần này quy định khá cao, có thể đủ sức răn đe DN vi phạm. Công chức thuế khi phát hiện vi phạm phải báo với cơ quan thuế địa phương xử lý, nếu không sẽ bị xử lý kỷ luật.

Không ứng dụng phần mềm quản lý = thả cửa!

Tuy nhiên, vấn đề được nhiều người quan tâm nhưng chưa được cơ quan chức năng đưa vào dự thảo là việc ghi hóa đơn theo đúng số hiệu, mã hàng hóa đã bán ra. Cụ thể, phải ghi chi tiết số hiệu sê-ri mã hàng của từng sản phẩm trên hóa đơn, nhất là đối với các mặt hàng nhập khẩu, điện máy, điện tử.

Bởi thực tế có tình trạng DN bán hàng sử dụng hóa đơn xoay vòng để đối phó với cơ quan thuế, quản lý thị trường. Tức DN dùng một hóa đơn sử dụng nhiều lần, hàng đã bán rồi nhưng do không ghi cụ thể mã hàng, sê-ri sản phẩm nên lô hàng mới vẫn dùng hóa đơn cũ, rồi dùng hóa đơn nhiều lần trong vận chuyển hàng hóa. Đó cũng là cách để DN vận chuyển hàng lậu, kinh doanh hàng không hóa đơn chứng từ một cách hợp pháp.

Một vấn đề khác cần được ngành thuế quan tâm điều chỉnh trong việc quản lý hóa đơn chứng từ là phải ứng dụng phần mềm, liên thông quản lý. Với các quy định “thoáng”, giao quyền tự in hóa đơn cho DN, nếu DN bỏ trốn đến năm sau mới phát hiện, thời gian đó đủ để DN gian dối cấu kết bán hóa đơn, xin hoàn thuế.

Bởi thực tế hiện nay tầm kiểm soát của cơ quan thuế chỉ gói gọn trong nội bộ từng tỉnh, thành, nên DN lợi dụng điều này lập nhiều DN ở các tỉnh khác nhau, sau đó xuất hóa đơn bán hàng để hợp pháp hóa hàng không rõ nguồn gốc cũng như bán hóa đơn cho nhau để hoàn thuế… mà cơ quan thuế không kiểm tra được. Muốn kiểm tra, phải chuyển sang cơ quan công an điều tra, mà hiện nay hồ sơ thuế chuyển thì nhiều nhưng kết quả nhận lại… chẳng được bao nhiêu.

Do vậy, cách quản lý hiệu quả nhất là ngành thuế phải ứng dụng công nghệ thông tin, quét mã vạch trên các báo cáo thuế để phần mềm có thể lọc được những hóa đơn của DN dù ở các tỉnh khác nhau và kiểm tra luôn “đầu vào”, “đầu ra” của sản phẩm ở các DN thông qua mã hàng hóa ghi trên hóa đơn. Nếu không, chẳng khác nào “thả cửa” cho DN gian dối hoành hành…

Hàn Ni

Khi có bất kỳ phản ánh, thắc mắc, khiếu nại về hàng gian, hàng giả, hàng lậu, hàng xách tay, hàng không đảm bảo chất lượng, hàng không hóa đơn chứng từ, trốn thuế… hãy gởi thư cho chúng tôi theo địa chỉ: Ban Kinh tế Báo Sài Gòn Giải Phóng, 203 Phùng Hưng, quận 5, TPHCM; email: hanni@sggp.org.vn; ĐT: (08) 39294072 hoặc 0903.975323.