Hôm qua (20-11), Quốc hội đã tiến hành thông qua các dự án: Luật Thuế thu nhập cá nhân (TNCN); Luật Chất lượng sản phẩm, hàng hóa; Luật Hóa chất; Luật Đặc xá; Luật Tương trợ tư pháp.

Người nộp thuế được giảm trừ 4 triệu đồng/tháng, người phụ thuộc 1,6 triệu đồng/tháng

Theo luật, phần thu nhập tính thuế hàng tháng của người nộp thuế là 5 triệu đồng/tháng. Tuy nhiên, khác với Pháp lệnh Thuế thu nhập đối với người có thu nhập cao đang áp dụng hiện hành, người nộp thuế sẽ được chiết trừ gia cảnh cho bản thân và người phụ thuộc. Cụ thể, hàng tháng, người nộp thuế sẽ được chiết giảm 4 triệu đồng và người phụ thuộc là 1,6 triệu đồng.

Trước đó, một số ĐB băn khoăn về mức giảm trừ cho người nộp thuế là 4 triệu đồng/tháng mà không phải là mức khác? Tại sao lại để mức giảm trừ cố định mà không tính đến các yếu tố trượt giá, thay đổi chính sách tiền lương và tăng trưởng kinh tế? Giải trình về vấn đề này, UBTV Quốc hội, cho rằng, nếu chọn mức giảm trừ là 5 triệu đồng/tháng cho bản thân người nộp thuế và 2 triệu đồng/tháng cho mỗi người phụ thuộc hoặc cao hơn nữa thì sẽ tạo ra khoảng cách chênh lệch cao so với thu nhập bình quân đầu người tại thời điểm đầu năm 2009 (dự tính 1,5 triệu đồng/người/tháng), làm giảm ý nghĩa, bản chất của thuế thu nhập cá nhân, đồng thời dẫn đến số thu ngân sách bị giảm so với hiện hành.

Bên cạnh đó, việc chọn mức giảm trừ 4 triệu đồng mà không tính theo mức GDP, mức tiền lương tối thiểu hay tính theo yếu tố trượt giá, vì trong thời gian tới khi kinh tế phát triển, thu nhập bình quân của dân cư được nâng dần lên thì mức giảm trừ này trở thành mức thu nhập phổ biến trong dân cư mà vẫn bảo đảm những người có thu nhập thấp không phải nộp thuế.

Khi đó, số người nộp thuế từng bước được tăng lên, ngày càng nhiều người có thu nhập từ mức trung bình trở lên trong xã hội có cơ hội làm quen dần với sắc thuế này và thực hiện nghĩa vụ của mình đối với đất nước, góp phần ổn định nguồn thu ngân sách nhà nước và sớm làm cho sắc thuế này ngày một phù hợp hơn.

Về số người phụ thuộc được giảm trừ, các trường hợp người phụ thuộc đương nhiên được giảm trừ gồm: con chưa thành niên; con bị tàn tật, không có khả năng lao động. Các trường hợp người phụ thuộc khác khi giảm trừ phải có điều kiện như: không có khả năng lao động, không có thu nhập hoặc có thu nhập không vượt quá mức quy định của Chính phủ.

Về thủ tục xác định người phụ thuộc chủ yếu dựa trên các giấy tờ, hồ sơ đã có của người phụ thuộc như: giấy khai sinh, giấy đăng ký kết hôn, giấy xác nhận về tình trạng sức khỏe, khả năng lao động của cơ quan chức năng… Người nộp thuế không phải mất nhiều thời gian làm các thủ tục mới để xác định người phụ thuộc.

Việc quản lý sẽ được thực hiện theo quy định của Luật Quản lý Thuế, đó là: cá nhân tự khai về người phụ thuộc, tự chịu trách nhiệm trước pháp luật về việc kê khai của mình; cơ quan thuế tăng cường thực hiện biện pháp thanh tra, kiểm tra xử phạt nghiêm minh những vi phạm, gian lận thuế; đồng thời kết hợp với các biện pháp khác để ngăn ngừa các vi phạm này như: đẩy mạnh việc cấp mã số thuế cho cá nhân nộp thuế trong đó có thông tin về người phụ thuộc, người có liên quan (anh chị em ruột) của cá nhân nộp thuế…

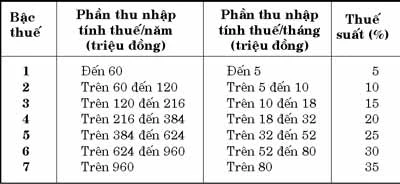

Biểu thuế lũy tiến từng phần: cao nhất 35%

Trước khi thông qua dự án luật, một số ý kiến ĐB đề nghị hạ mức thuế suất cao nhất 35% xuống khoảng 30%. Theo UBTV Quốc hội, hiện tại chúng ta đang áp dụng Pháp lệnh Thuế thu nhập đối với người có thu nhập cao, khi chuyển sang Luật Thuế thu nhập cá nhân phải đảm bảo các nguyên tắc như: tính kế thừa giữa quy định cũ và mới; thể hiện chủ trương khoan sức dân; xem xét đến mối tương quan với các nước trong khu vực trong điều kiện hội nhập kinh tế thế giới; không phân biệt người Việt Nam và người nước ngoài, không làm thay đổi tăng mức thuế phải nộp đối với người nước ngoài, làm ảnh hưởng đến môi trường đầu tư; trong thời gian đầu không làm giảm thu ngân sách nhà nước quá lớn.

Từ các nguyên tắc trên, theo biểu thuế trong dự thảo luật, mức động viên đã giảm so với hiện hành, do vừa hạ thuế suất (mức thuế thấp nhất 10% hạ xuống 5%, mức cao nhất 40% hạ xuống 35%), vừa quy định giảm trừ gia cảnh cho bản thân và người phụ thuộc. Đồng thời xét tương quan với các nước trong khu vực, thì mức thuế suất cao nhất 35% cũng là phù hợp (Trung Quốc 45%, Indonesia 35%, Philippines 32%, Thái Lan 37%).

Cũng theo Luật Thuế TNCN, thuế suất đối với thu nhập chuyển nhượng vốn, chứng khoán 20%; thu nhập từ chuyển nhượng bất động sản là 25% (trường hợp không xác định được thu nhập tính thuế thì áp dụng thuế suất tính trên giá bán 2%)...

Nghiêm cấm che giấu thông tin về độ an toàn của sản phẩm, hàng hóa

Đối với việc quản lý chất lượng hàng hóa, trước khi Quốc hội thông qua, có ý kiến cho rằng, dự thảo Luật Chất lượng sản phẩm, hàng hóa cần khẳng định rõ Nhà nước đặt ra giải thưởng đối với sản phẩm, hàng hóa có chất lượng cao, đồng thời quy định cụ thể cơ quan chịu trách nhiệm về việc đặt giải thưởng và việc quản lý hoạt động này. Điều này đã được UBTV Quốc hội tiếp thu ý kiến ĐB và thể hiện lại nội dung này tại Điều 7 của dự thảo luật như sau: Giải thưởng về chất lượng sản phẩm, hàng hóa bao gồm giải thưởng chất lượng quốc gia và giải thưởng của tổ chức, cá nhân; điều kiện, thủ tục xét tặng giải thưởng chất lượng quốc gia do Chính phủ quy định. Riêng điều kiện, thủ tục xét tặng giải thưởng về chất lượng sản phẩm, hàng hóa do tổ chức, cá nhân đặt ra được thực hiện theo quy định của Bộ Khoa học và Công nghệ.

Nhiều ý kiến đại biểu đề nghị bổ sung một khoản quy định nghiêm cấm “Lạm dụng việc quảng bá giải thưởng, quảng bá các thương hiệu để bán hàng hóa không bảo đảm chất lượng, lừa dối người tiêu dùng”. UBTV Quốc hội thấy rằng vấn đề này đã được quy định tại khoản 9 Điều 8 dự thảo luật, do vậy xin không bổ sung vào dự thảo luật. Tuy nhiên, dự thảo cũng đã bổ sung thêm 3 nhóm hành vi bị nghiêm cấm, gồm: Che giấu thông tin về khả năng gây mất an toàn của sản phẩm, hàng hóa đối với người, động vật, thực vật, tài sản, môi trường; sản xuất, chế biến sản phẩm, hàng hóa bằng nguyên liệu, vật liệu cấm sử dụng để sản xuất, chế biến sản phẩm, hàng hóa đó; lợi dụng chức vụ, quyền hạn hoặc hoạt động quản lý chất lượng sản phẩm, hàng hóa để cản trở bất hợp pháp, gây phiền hà, sách nhiễu đối với hoạt động sản xuất, kinh doanh của tổ chức, cá nhân hoặc bao che hành vi vi phạm pháp luật về chất lượng sản phẩm, hàng hóa.

Hà My – Việt Lan