Nhiều ý kiến cho rằng, mặc dù các chính sách kích thích tín dụng của Ngân hàng Nhà nước (NHNN) đã thúc đẩy tiêu thụ vốn và nắn dòng tiền vào sản xuất kinh doanh nhưng sức hấp thụ của các doanh nghiệp (DN) lại có hạn.

Không lo vào chứng khoán

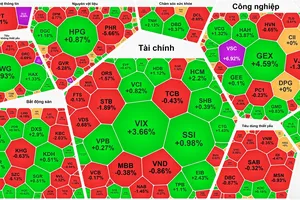

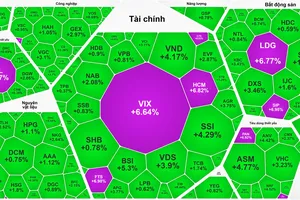

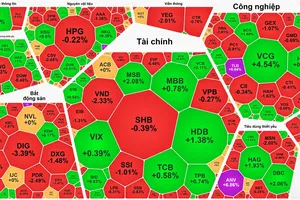

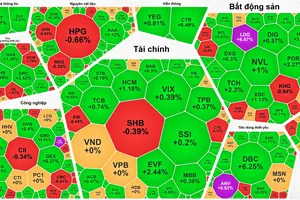

Các nhà phân tích chứng khoán cho rằng, trong vòng hơn một tháng trở lại đây, mặc dù thị trường này có rất nhiều thông tin hỗ trợ như nới trần tăng trưởng tín dụng, vốn ngoại chảy mạnh vào Việt Nam, nhưng thị trường vẫn trồi sụt thất thường. Đáng lưu ý, trong khi thị trường đang ghi nhận tổng dư nợ cho vay ký quỹ (margin) tại nhiều công ty chứng khoán tăng mạnh, đạt mức cao nhất trong vòng 3 năm - 5 năm trở lại đây nhưng thanh khoản bình quân giảm mạnh khi giá trị giao dịch mỗi phiên chỉ còn 3.500 tỷ đồng, giảm mạnh so với mức 5.500 tỷ đồng trong tháng 5-2017.

Thực tế nhìn vào thị trường cho thấy, mặc dù VN-Index đã vượt 800 điểm vào đầu tháng 9 nhưng vẫn chưa thu hút được nhiều nhà đầu tư quan tâm trở lại. Chỉ có vài mã chứng khoán có vốn hóa lớn hút dòng tiền tăng mạnh kéo chỉ số tăng chứ không phân bổ đều trên thị trường. Thị trường vẫn chưa có một dòng tiền lớn đổ vào nên gần một tháng qua, VN-Index chỉ giao dịch quanh quẩn mốc này mà biểu hiện rõ nhất là thanh khoản bình quân của các phiên giao dịch trong tháng 9 giảm mạnh so với những tháng trước đó. Với vốn chủ sở hữu của 15 công ty chứng khoán trên thị trường là 26.000 tỷ đồng, tổng dư nợ cho vay theo quy định có thể lên tới 53.000 tỷ đồng, cao hơn 2,5 lần so với tổng dư nợ margin quý 2 của nhóm công ty này. Do đó, dự địa cho vay của các của các công ty chứng khoán còn rất lớn, nên việc đưa vốn từ ngân hàng qua chứng khoán một cách phi chính thức khó có thể xảy ra, nhất là theo quy định hiện hành, công ty chứng khoán trực thuộc ngân hàng không được sử dụng vốn từ ngân hàng mẹ rót sang để cho vay chứng khoán.

Dòng vốn chảy vào đâu

Tăng trưởng tín dụng với mục tiêu 21%-22% được kỳ vọng thúc đẩy tăng trưởng kinh tế đạt 6,7% trong năm nay. Các chuyên gia trong ngành cho rằng, để đạt được mục tiêu tăng trưởng tín dụng trên không khó. Vấn đề là tăng trưởng tín dụng phải đi đôi với chất lượng tăng trưởng thì mới hỗ trợ tích cực cho tăng trưởng kinh tế. Vì trên thực tế cho thấy, tăng trưởng GDP trong 6 tháng đầu năm tăng khá chậm trong khi tăng trưởng tín dụng vẫn cao. Chính vì thế, không ít các chuyên gia lo ngại mức tăng này sẽ khiến lạm phát và nợ xấu tăng cao.

Ông Phạm Hồng Hải, Tổng Giám đốc Ngân hàng HSBC Việt Nam cho rằng, Việt Nam có thể đạt được mục tiêu tăng trưởng tín dụng 21% vào cuối năm. Tuy nhiên, điều này gây ra nhiều thách thức trong bối cảnh tình hình giải quyết nợ xấu vẫn còn chậm và chất lượng tín dụng chưa cao. Theo ông Phạm Hồng Hải, sức hấp thụ vốn của nền kinh tế hiện nay không tốt vì phần lớn DN vừa và nhỏ vẫn còn khó khăn trong tiếp cận vốn ngân hàng hoặc tiếp cận ở mức hạn chế trong khi khối DN này chiếm hơn 95% trong tổng số DN tại Việt Nam. Việc thúc đẩy tăng trưởng tín dụng tăng nhanh mà không kiểm soát chặt chất lượng tín dụng sẽ đi vào vết xe đổ trước đây là tăng nợ xấu, đặc biệt nếu tín dụng mới được phân bổ cho các ngành công nghiệp kém hiệu quả, trong đó có bất động sản.

Rõ ràng, các chỉ đạo gần đây của Chính phủ và Ngân hàng Nhà nước đều định hướng nắn dòng chảy vốn vào các kênh sản xuất, đầu tư dài hạn và tạo cơ chế thuận lợi cho các DN kinh doanh, sản xuất mở rộng thị trường. Các ngân hàng cũng cho biết, theo thông lệ, trong giai đoạn cuối năm, vốn tín dụng sẽ chảy vào các lĩnh vực: kinh doanh thương mại vì DN có nhu cầu vốn chuẩn bị hàng hóa dịp Tết; tiêu dùng, mua sắm, sửa chữa nhà cửa, mua ô tô; giải ngân cho các dự án, công trình. Tuy nhiên trong bối cảnh các DN hấp thụ vốn còn hạn chế. Dòng vốn cho nông nghiệp mặc dù đang được hưởng ứng, khuyến khích song khả năng hấp thụ chỉ vào khoảng 30% số tăng trưởng phân khúc này và lí do cũng là khách hàng khó tiếp cận được nguồn vốn ưu đãi.

Nhiều ý kiến quan ngại, ngay cả khi Ngân hàng Nhà nước kiểm soát chặt nguồn vốn bằng nhiều chốt chặn với các ngân hàng thương mại, nhưng với lượng lớn vốn lớn đổ ra thị trường từ nay đến cuối năm sẽ rất khó kiểm soát dòng vốn chảy vào các ngành phi sản xuất, không khuyến khích .