Hụi, hình thức tín dụng - giao dịch dân gian phổ biến đã được các đại biểu quốc hội đưa vào dự thảo sửa đổi Luật Dân sự để trình Quốc hội thông qua. Tại sao loại giao dịch tín dụng mang lại nhiều tiện ích (cũng như rủi ro) đến nay mới được nhìn nhận và nếu hợp pháp, việc quản lý loại giao dịch này sẽ như thế nào?

- Không cho vẫn chơi!

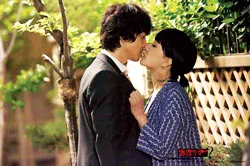

Chờ đợi làm thủ tục vay tiền ngân hàng. Ảnh: H.A.T.

Sau nhiều vụ bể hụi tại các chợ ở TPHCM như: Bến Thành, An Đông, Bình Tây, Soái Kình Lâm… những tưởng người buôn bán ở đây sẽ “ớn” chơi hụi nhưng không, chị Minh, chủ một sạp vải ở chợ Soái Kình Lâm, cho biết: “Tôi vẫn chơi và vẫn tin tưởng vào chủ hụi cũng như các bạn hụi của mình vì họ cũng buôn bán như mình, là bạn hàng của mình. Chúng tôi phải dựa vào nhau, để khi cần có thể có ngay một khoản tiền mà trang trải, khỏi phải chạy vạy vay mượn”.

Chị cho biết thêm hiện chị đang chơi hụi tuần, mỗi tuần đóng 1 triệu (nhưng trên thực tế chỉ khoảng 700.000-800.000 đồng), 10 tháng sẽ kết hụi để thành lập một dây mới. Chị tính toán, nếu hốt gần chót hoặc chót, sẽ được gần 40 triệu, một món tiền không nhỏ. Chị nói thêm, tham gia chơi hụi là việc tự nguyện, chẳng ai ép buộc hoặc dụ dỗ. Trên thực tế, hụi đã tồn tại trong dân gian từ lâu đời, tiện ích của nó là sự cung ứng tín dụng một cách giản đơn, nhanh chóng và uyển chuyển, đáp ứng cho mọi nhu cầu và thành phần xã hội. Chuyện lợi dụng việc chơi hụi để lừa đảo chỉ là cá biệt và hãn hữu. Một dây hụi thường xuất phát từ một nhóm người quen biết, là bạn bè, xóm giềng, hay làm ăn buôn bán chung nên tính tự giác và chữ tín là những điều kiện tiên quyết, là “rường cột” để một dây hụi “sống” được.

- Nhà nước nên quản lý

Với nhiều nỗ lực trong thời kỳ đổi mới, hội nhập, đến nay nhiều ngân hàng đã có hình thức cho vay cá nhân bằng tín chấp nhưng với hình thức này chỉ có đối tượng cán bộ CNV nhà nước có thể tiếp cận do có sự bảo lãnh của cơ quan, còn người lao động bình thường rất khó tiếp cận bởi thủ tục khá nhiêu khê và rất mất thời gian. Việc đưa hụi vào Luật Dân sự đã nhận được sự đồng thuận của rất nhiều người, nhất là giới buôn bán nhỏ. Theo nhận định của một chuyên gia về luật dân sự, nếu hợp thức hóa hình thức chơi hụi, nhà nước và người dân sẽ có nhiều cái lợi. Thứ nhất, hụi về bản chất là một hình thức giao dịch tín dụng dân sự và kinh doanh tiền tệ. Có điều, hiện nay nó là hình thức kinh doanh ai cũng biết, ai cũng tham gia nhưng lại… bất hợp pháp (?).

Chính vì nhà nước không kiểm soát được nên khi xảy ra hậu quả, việc giải quyết rất nhiêu khê. Nếu được hợp pháp hóa, hụi sẽ có một hành lang pháp lý để hoạt động như bao hình thức kinh doanh khác, từ đó nhà nước có thể xử phạt những ai vi phạm, qua đó hạn chế được nhiều rủi ro. Chủ hụi là người đứng đầu một hình thức kinh doanh nhưng cho đến nay vì không được công nhận nên chưa thể thu thuế thu nhập cá nhân, trong khi nhiều dây hụi có mức lãi suất rất cao.

Nếu chủ hụi được (hoặc phải) đăng ký kinh doanh như một doanh nghiệp tư nhân, chắc chắn ngoài thuế thu nhập cá nhân, nhà nước còn có thêm khoản thuế thu nhập doanh nghiệp. Cũng nhờ khai báo từ chủ hụi (các thành viên tham gia dây hụi, quy mô tài chính, thời hạn…), nhà nước sẽ kiểm soát và tiên lượng được những khả năng và hậu quả có thể xảy ra để đề ra những quy định nhằm ngăn ngừa rủi ro và có công cụ hành chính để xử phạt những vi phạm trong quá trình kinh doanh của chủ hụi (chủ doanh nghiệp) như bao loại hình kinh doanh khác.

Động thái này chỉ là sự hợp thức hóa một hình thức tín dụng dân sự (đã tồn tại lâu đời) đáp ứng nhu cầu của nhiều tầng lớp xã hội. Hơn nữa, hợp thức hóa loại hình giao dịch tín dụng dân sự này sẽ tạo ra một “đối thủ” để các ngân hàng và những hệ thống tín dụng khác cạnh tranh lành mạnh.

Sâu xa hơn, nếu nhà nước kiểm soát và hạn chế tối đa được những rủi ro của hoạt động tín dụng này, đây sẽ là kênh tín dụng, nhanh nhạy, hữu hiệu giúp nhiều người dân, nhất là người nghèo, có cơ hội tự xóa đói thoát nghèo, giảm một phần gánh nặng ngân sách nhà nước và các chương trình hỗ trợ khác.

NGUYÊN QUỐC

Các kiểu hụi phổ biến 1. Kiểu chơi hụi phổ biến nhất hiện nay là hụi tuần (mỗi tuần khui hụi một lần), được tiểu thương ở các chợ ưa chuộng. Tùy theo giao ước, chủ hụi sẽ lấy tiền đầu thảo (tiền phần trăm mà người chơi “lại quả” cho chủ hụi nếu mình trúng hụi). Số tiền này nhiều hay ít tùy theo sự giao ước ban đầu của những người tham gia một dây hụi. Nếu chủ hụi không lấy tiền đầu thảo thì thường là sẽ hốt trọn số hụi đầu dây, nghĩa là số tiền hụi đóng trọn gói 100% của những người chơi hụi đã giao ước hàng kỳ. Với những người chơi hụi lâu năm, hụi đầu dây thường được ưa chuộng hơn vì không có cảm giác bị “chặn cò” mỗi lần hốt hụi. Một dây hụi tuần thường được tổ chức trong vòng từ 3 đến 6 tháng tùy theo số lượng người chơi nhiều hay ít (hoặc một người tham gia nhiều phần chơi) nhưng thời gian chơi lý tưởng nhất là 3 tháng vì vòng quay nhanh, những người muốn hốt hụi vào cuối kỳ không phải chờ lâu và những người đã hốt hụi đầu kỳ đỡ ngán khi phải đóng hụi chết (phải đóng 100% khi đã hốt hụi). 2. Hụi ngày thì thường phổ biến ở các chợ nhỏ với những người buôn bán nhỏ (có thu nhập khoảng vài chục ngàn/ngày). Vòng hụi này chỉ tổ chức trong vòng 30 ngày vì những người buôn bán nhỏ thường cần một món tiền trong thời gian ngắn. Hụi tháng hoặc nửa tháng rất phổ biến ở các cơ quan, công ty vì nó hợp với từng kỳ lãnh lương. Hụi tháng, tùy theo tính chất quan hệ của từng cá nhân trong các phòng, ban mà chủ hụi có thể thu tiền đầu thảo, hốt hụi đầu hoặc bình đẳng, sòng phẳng với các thành viên khác trong đường dây. Đây là loại hụi có tính chất hỗ tương nhất. P.V |

Với giới buôn bán chúng tôi, hụi có rất nhiều tác dụng tích cực. Chẳng hạn, tôi cần vay ngay một món tiền lớn để mua một lô hàng nào đó thì người cho vay, ngoài chuyện uy tín, sẽ căn cứ vào dây hụi của tôi để xuất tiền như một món thế chấp. Ai có nhiều dây hụi, hốt-đóng hụi đều đặn thì số tiền vay được sẽ đúng theo nhu cầu của mình, có khi chủ nợ còn “nới” lãi suất cho. Rồi bạn hàng, các mối làm ăn của mình cũng có thể cho mình lấy hàng mà không lấy tiền ngay. Đó là cái lợi vô hình rất lớn của hụi. Gần đây, nhiều ngân hàng cũng có cho vay theo hình thức tín chấp nhưng nói thật, họ yêu cầu giấy chủ quyền nhà đất, chứng minh tài sản, làm giấy tờ này nọ rất nhiêu khê mà lãi suất chẳng thấp hơn vay bạn hàng là bao. Có một cái lợi nữa, hụi là hình thức tiết kiệm có lãi suất cao, ai hốt chót được lời rất nhiều, có khi đến 20%.

Lâu lâu tôi có nghe đây đó bể hụi hàng mấy tỉ đồng nhưng với tôi, một CNV nhà nước, tôi tin tưởng tuyệt đối vào dây (phần) hụi của mấy chị em trong cơ quan. Tôi tham gia hai dây hụi ở cơ quan, mỗi tháng đóng hai lần theo hai kỳ lương. Đến cuối năm, tôi hốt một lần là có món tiền kha khá, cộng vào lương-thưởng Tết là có thể mua sắm nhiều vật dụng quan trọng trong gia đình hoặc gửi ngân hàng lấy lời. Tôi nhớ có lần chồng tôi bệnh nặng, nhờ hốt nóng một dây hụi mà tôi có ngay tiền mặt để trang trải. Theo tôi, hụi không có gì xấu, chỉ người lợi dụng hụi để lừa gạt mới đáng lên án.

Bất chấp mọi sự can thiệp hành chính, hụi vẫn tồn tại bền bỉ trong từng ngóc ngách của cuộc sống. Theo tôi, sao chúng ta không công khai, hợp pháp hóa để ngăn ngừa những ý định lợi dụng hụi để lừa gạt? Điều này chỉ có lợi cho xã hội, trước hết nhà nước đỡ mất công giải quyết những hậu quả xấu và người dân có thêm cơ sở pháp lý để giao dịch dân sự với nhau, ngoài niềm tin sẵn có. P.V. |