* Xin hỏi, người lao động trong công ty ngoài thu nhập tiền lương, tiền công còn nhận thêm một khoản hoa hồng bán sản phẩm của công ty thì tính thuế thu nhập cá nhân (TNCN) như thế nào? Mức thuế TNCN hiện nay là bao nhiêu? (Trần Thị Ngọc Mai, quận 5, TPHCM)

* Luật Thuế TNCN sửa đổi và Nghị định 65/NĐ-CP quy định chi tiết một số điều của Luật Thuế TNCN có hiệu lực thi hành từ ngày 1-7-2013 quy định về cách tính thuế như sau:

Theo khoản 2 Điều 3 Nghị định 65/2013/NĐ-CP: “Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công nhận được dưới các hình thức bằng tiền hoặc không bằng tiền. Tiền thù lao nhận được dưới các hình thức như tiền hoa hồng môi giới, tiền tham gia đề tài, dự án, tiền nhuận bút và các khoản tiền hoa hồng, thù lao khác”. Như vậy, khoản hoa hồng bán sản phẩm của công ty mà người lao động nhận được cùng với tiền lương, tiền công đều là thu nhập chịu thuế.

Cách tính thu nhập tính thuế: lấy thu nhập chịu thuế từ tiền lương, tiền công trừ (-) các khoản đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, quỹ hưu trí tự nguyện (mức đóng quỹ hưu trí tự nguyện được trừ ra khỏi thu nhập tính thuế tối đa không quá 1 triệu đồng/tháng (12 triệu đồng/năm), các khoản giảm trừ gia cảnh, các khoản đóng góp quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học (theo quy định tại Điều 13 Nghị định 65/2013/NĐ-CP).

Trong đó, các khoản giảm trừ gia cảnh gồm mức giảm trừ đối với người nộp thuế là 9 triệu đồng/tháng (108 triệu đồng/năm) và mức giảm trừ cho mỗi người phụ thuộc mà người nộp thuế có nghĩa vụ nuôi dưỡng là 3,6 triệu đồng/tháng (mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế).

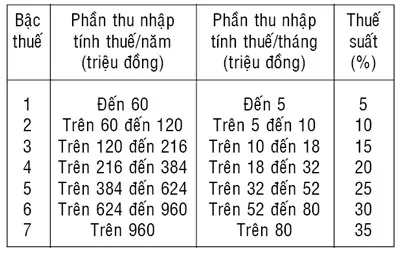

Sau khi xác định thu nhập tính thuế như trên thì thuế TNCN sẽ được tính bằng thu nhập tính thuế nhân (x) với mức thuế suất tương ứng theo biểu thuế suất lũy tiến từng phần tại Khoản 2 Điều 14 Nghị định 65/2013/NĐ-CP như sau:

Như vậy, người làm công ăn lương sẽ không phải nộp thuế TNCN khi có thu nhập chịu thuế dưới 9 triệu đồng/tháng (không có người phụ thuộc); dưới 12,6 triệu đồng/tháng (có 1 người phụ thuộc); dưới 16,2 triệu đồng (có 2 người phụ thuộc)… Tóm lại, nếu tổng thu nhập chịu thuế bằng hoặc thấp hơn tổng mức giảm trừ gia cảnh cho bản thân và người phụ thuộc thì không phải nộp thuế TNCN.

Giảng viên Phan Thỵ Tường Vi

(Khoa Luật, ĐH Kinh tế - Luật)