Hai “điểm nghẽn” lớn

Nâng hạng TTCK là một trong những mục tiêu mà Chính phủ Việt Nam hướng tới vì có cơ hội đón dòng vốn lớn từ nhà đầu tư ngoại. Uớc tính của Ngân hàng Thế giới (WB), sẽ có khoảng 10 tỷ USD vốn gián tiếp được rót thêm vào khi TTCK được nâng hạn lên thị trường mới nổi.

TTCK Việt Nam vẫn nằm trong nhóm thị trường cận biên (Frontier Market) do mới đáp ứng được 7/9 tiêu chí và vẫn chưa đáp ứng các yêu cầu thanh toán theo thông lệ quốc tế. Hai “điểm nghẽn” lớn nhất là: yêu cầu nhà đầu tư nước ngoài ký quỹ trước giao dịch (prefunding) và điều chỉnh tỷ lệ sở hữu vốn của nhà đầu tư nước ngoài (room ngoại).

Đánh giá về việc này, TS Cấn Văn Lực, thành viên Hội đồng Tư vấn Chính sách tài chính - tiền tệ quốc gia, lo ngại, Việt Nam có thể bị loại khỏi danh sách xem xét nâng hạng của FTSE Russell, sau 5 năm vào danh sách này, nếu không có giải pháp cải cách thị trường.

|

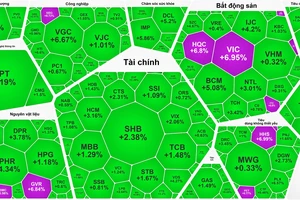

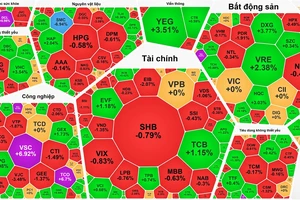

Người đầu tư quan tâm đến diễn biến thị trường chứng khoán. Ảnh: HOÀNG HÙNG |

Điều đáng nói, việc nâng hạng TTCK còn gắn với câu chuyện thành lập trung tâm tài chính quốc tế ở TPHCM và Đà Nẵng. Do vậy, việc cải cách nên được hoàn thành trong năm 2024 để Việt Nam kịp hoàn thành mục tiêu nâng hạng trước năm 2025 như mục tiêu đề ra, khi FTSE Russell chỉ công bố xếp hạng 2 lần trong năm vào tháng 3 và tháng 9 hàng năm.

Tháo vướng nhưng đảm bảo an toàn

Tại hội thảo về Nâng hạng thị trường mới đây, ông Phạm Hồng Sơn, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước, cũng nhìn nhận, yêu cầu ký quỹ trước giao dịch là trở ngại lớn nhất. Việc nhà đầu tư có thể yêu cầu mua chứng khoán T+2 thì đến ngày T+2 mới nộp tiền, còn ngày T+0 chỉ đặt cọc số lượng nhỏ không phải vấn đề lớn vì đã có thông lệ quốc tế.

Tuy nhiên khi áp dụng sẽ có rủi ro cho thị trường Việt Nam. Còn về room ngoại, hiện giấy phép hoạt động của doanh nghiệp có rất nhiều ngành nghề, trong đó các ngành quy định về tỷ lệ sở hữu nước ngoài khác nhau nên khó soi chiếu.

Ông Huỳnh Minh Tuấn, nhà sáng lập Công ty Tư vấn đầu tư và quản lý tài sản FIDT, phân tích: Thông tư 120/2020 của Bộ Tài chính quy định, nhà đầu tư nước ngoài khi thực hiện các giao dịch chỉ được đặt lệnh mua, bán khi đã ký quỹ đủ 100% tiền hoặc chứng khoán.

Trên thực tế, chứng khoán, tiền của giao dịch ngay sau khi được khớp lệnh đã trở thành phần tài sản đảm bảo giao dịch. Việc yêu cầu phải ký quỹ 100% bằng tiền ngay tại thời điểm đặt lệnh giao dịch là trở ngại lớn đối với hiệu quả sử dụng vốn của nhà đầu tư ngoại và hạn chế tính thanh khoản của thị trường.

Cơ chế này là rào cản lớn đối với dòng vốn ngoại dồi dào đang muốn tham gia mạnh vào TTCK Việt Nam. Đại đa số TTCK trên thế giới không yêu cầu ký quỹ trước khi thực hiện giao dịch. Họ chỉ cần có đủ số dư tiền, chứng khoán tại thời điểm trước khi thanh toán giao dịch T+2, hoặc sử dụng những công cụ quản lý rủi ro khác.

|

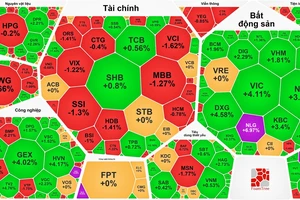

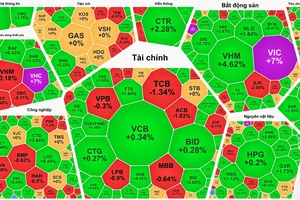

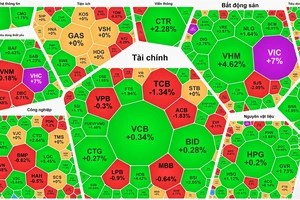

Người đầu tư quan tâm đến diễn biến thị trường chứng khoán. Ảnh: HOÀNG HÙNG |

Các chuyên gia cũng cho rằng, Việt Nam nên tập trung giải quyết vấn đề về thanh toán. Trong đó, quan trọng nhất là việc loại bỏ yêu cầu nhà đầu tư nước ngoài phải có sẵn tiền ở thời điểm đặt lệnh, thay vào đó là yêu cầu có tiền ở thời điểm nhận cổ phiếu (T+2) như thông lệ tại các thị trường phát triển.

Bà Tạ Thanh Bình, Vụ trưởng Vụ Phát triển thị trường chứng khoán, cho biết, Bộ Tài chính đã chỉ đạo triển khai đồng loạt tích cực các giải pháp để có thể nâng hạng thị trường. Ủy ban Chứng khoán Nhà nước cũng đưa ra những giải pháp từ kỹ thuật đến pháp lý.

Riêng yêu cầu ký quỹ trước giao dịch, đang cân nhắc các phương án theo hướng vừa tháo gỡ khó khăn liên quan trong việc nâng hạng, vừa đảm bảo các yếu tố an toàn, nhất là an toàn về rủi ro thanh toán.