Tại kỳ họp Quốc hội vào cuối tháng 10, Thống đốc Ngân hàng Nhà nước (NHNN) Lê Minh Hưng khẳng định, NHNN nhất quán việc điều hành kiểm soát chặt chẽ tín dụng chảy vào TTCK, không gây ra biến động và giữ ổn định luồng vốn đầu tư vào thị trường này.

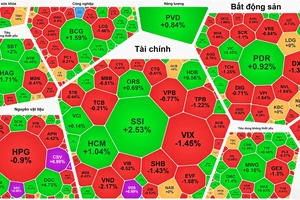

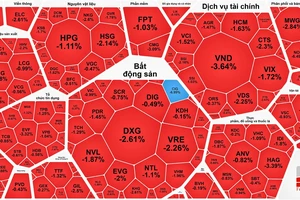

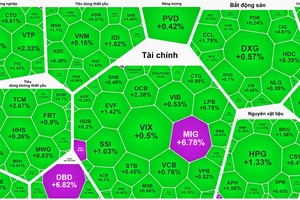

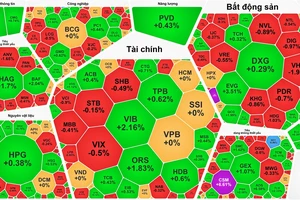

Vốn hóa TTCK Việt Nam mất hơn 17 tỷ USD trong tháng 10-2018. Ảnh: HUY ANH

Vốn hóa TTCK Việt Nam mất hơn 17 tỷ USD trong tháng 10-2018. Ảnh: HUY ANH Trong bối cảnh kinh tế vĩ mô Việt Nam vẫn ổn định, TTCK có nhiều thông tin tích cực, nhưng chỉ số vẫn lao dốc. Theo đánh giá của Công ty Chứng khoán BIDV (BSC), thị trường và tâm lý nhà đầu tư bị chi phối mạnh từ thông tin quốc tế, đặc biệt là thị trường chứng khoán Mỹ và căng thẳng chiến tranh thương mại Mỹ - Trung có dấu hiệu leo thang.

| Thị trường cơ sở trong tháng 10 biến động mạnh nên giao dịch trên thị trường phái sinh tăng đột biến. Theo Sở Giao dịch chứng khoán Hà Nội (HNX), trong tháng 10, khối lượng giao dịch trên TTCK phái sinh đạt 2.551.535 hợp đồng, bình quân đạt 110.936 hợp đồng/phiên. Với con số này, khối lượng giao dịch đã tăng 63,85% và khối lượng trung bình cũng tăng 35,35% so với tháng liền trước. Khối lượng mở (OI) toàn thị trường của tháng 10 tăng 26,08% so với tháng 9, tính đến cuối ngày 31-10-2018, khối lượng OI của toàn thị trường đạt 18.426 hợp đồng. Số lượng tài khoản giao dịch phái sinh vẫn tiếp tục tăng lên. Tại thời điểm cuối tháng 10, số lượng tài khoản giao dịch phái sinh đạt 50.956 tài khoản, tăng 9,45% so với tháng trước. |

Theo thống kê từ Ủy ban Chứng khoán Nhà nước, tín dụng dành cho chứng khoán đang ở mức thấp. Tín dụng cho TTCK chủ yếu qua 2 kênh: Ngân hàng tài trợ cho công ty chứng khoán để cho vay margin (vay thấu chi; hiện vào khoảng 21.000 - 22.000 tỷ đồng) và ngân hàng cho nhà đầu tư vay trực tiếp để đầu tư chứng khoán (khoảng hơn 1.000 tỷ đồng).

Tổng tín dụng qua 2 kênh chỉ vào khoảng 0,3% tổng dư nợ của hệ thống ngân hàng thương mại, không đáng lo ngại. Tuy nhiên, với bối cảnh cho vay tiêu dùng tăng mạnh, nhiều ý kiến cho rằng sẽ gây rủi ro cho hệ thống ngân hàng vì khả năng tiền vay để mua nhà, đất nhưng trong thời gian chờ giải ngân sẽ chảy vào TTCK để “lướt sóng”.

Lãnh đạo một số công ty chứng khoán cũng cho biết, dư nợ cho vay tại thời điểm cuối quý 1-2018 rất cao vì là thời điểm chứng khoán Việt Nam đang trên đà đi lên (VN-Index lập đỉnh vào tuần đầu tháng 4-2018). Tuy nhiên, từ đầu quý 4, đặc biệt là trong tháng 10 vừa qua, TTCK Việt Nam cũng như thế giới sụt giảm mạnh nên hiện đa số nhà đầu tư đã chủ động hạ mức vay, bản thân các công ty chứng khoán cũng cắt giảm hoạt động cho vay margin để đảm bảo an toàn. Lực bán trên thị trường cũng không lớn do giá trị margin tại các công ty chứng khoán đã giảm về gần giá trị đầu năm và giảm hơn 20% so với đỉnh.

Lãi suất ảnh hưởng đến cổ phiếu

Hiện room tín dụng (hạn mức cho vay) của nhiều ngân hàng đã kín, mặt bằng lãi suất huy động đang có xu hướng tăng - thông thường sẽ khiến cho giá cổ phiếu giảm. Tuy nhiên, theo lãnh đạo HSBC Việt Nam, lãi suất tiền gửi tiết kiệm sẽ tăng nhẹ vào thời điểm cuối năm nay và đầu năm 2019 vì áp lực từ chính sách tiền tệ thắt chặt của Cục Dự trữ Liên bang Mỹ (FED) và lạm phát có xu hướng tăng, nhưng khó có biến động lớn.

Bởi lẽ, lộ trình tăng lãi suất của FED đã được dự báo trước và động thái tăng lãi suất của FED thời gian qua cũng không tác động nhiều đến thị trường. Ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường Công ty Chứng khoán MB, cũng cho rằng tỷ giá tăng nên lãi suất huy động cũng nhích lên để giữ giá VND. Tuy nhiên, nhờ lạm phát được kiềm chế, tăng trưởng tín dụng không quá nóng nên lãi suất sẽ không có áp lực tăng mạnh.

| “Lãi suất, tỷ giá tăng sẽ có tác động lên TTCK nhưng không đáng kể. Diễn biến tỷ giá và lãi suất ngắn hạn cũng đã được phản ánh, chiết khấu lên thị trường từ trước. Bên cạnh đó, những doanh nghiệp tăng trưởng tốt và dự báo đạt kết quả kinh doanh tích cực quý cuối năm sẽ thu hút được dòng tiền vào TTCK. Đồng thời, dòng vốn ngoại trên toàn cầu sau khi chịu áp lực rút ròng mạnh trong quý 2-2018 nhiều khả năng sẽ quay trở lại những thị trường giữ được tỷ giá ổn định, tăng trưởng GDP cao, hút vốn FDI mạnh, có tăng trưởng xuất khẩu, có thặng dư thương mại… Cộng hưởng thêm yếu tố Việt Nam vẫn đang trong quá trình nâng hạng thị trường thì xu hướng VN-Index cuối năm dự báo sẽ khả quan”, ông Sơn nhận định. |

Một trong những yếu tố tác động khá lớn đến TTCK Việt Nam thời gian qua là dòng vốn ngoại. Về vấn đề này, các chuyên gia trong ngành cho rằng, với chính sách tỷ giá linh hoạt và kiểm soát ổn định của NHNN, dòng vốn ngoại ít có nguy cơ rút khỏi thị trường Việt Nam.

Bên cạnh đó, VN-Index giảm từ mức 1.200 điểm trong tháng 4-2018 xuống mức 889 vào cuối tháng 10 và hiện đang ở xung quanh mốc 900 điểm, đang giao dịch ở mức P/E (thị giá trên thu nhập trên mỗi cổ phần) 15,7 lần. Trong 2 năm qua, thị trường hiếm khi nào giảm sâu xuống dưới mức này, nên thị trường đã hấp dẫn. Tâm lý của nhà đầu tư trên TTCK cũng đã vững hơn. Hoạt động kinh doanh của đa số doanh nghiệp niêm yết tăng trưởng tích cực.

Cùng với đó, NHNN đã tạo điều kiện để nền kinh tế vĩ mô phát triển thuận lợi, thúc đẩy hoạt động kinh doanh, ổn định thị trường, củng cố ngành ngân hàng, qua đó tác động tích cực lên TTCK.