“Tôi định mua cổ phiếu Xi măng X 6 chấm, anh thấy sao?”. “Tôi thấy cũng được nhưng đang vào mùa mưa, công trình xây dựng ít, nhu cầu mua xi măng sẽ giảm, ông tìm hiểu xem thử sao”. Mẩu đối thoại trên giữa 2 nhà đầu tư (NĐT) cho thấy họ mua bán cổ phiếu theo cảm tính. Họ đâu biết rằng để định giá, xác định giá trị thật của một cổ phiếu đâu chỉ phụ thuộc vào... trời mưa mà còn phụ thuộc vào rất nhiều yếu tố. Vậy làm cách nào để khi mua cổ phiếu không bị hố?

-

Định giá theo kinh nghiệm

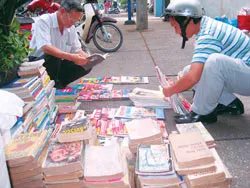

Dù đầu tư lớn hay nhỏ, NĐT phải xác định được giá trị thật của cổ phiếu trước khi mua.

Ảnh: TẤN NGUYỄN

Để xác định được giá trị thật (được hiểu là giá trị không ảo), NĐT chứng khoán chuyên nghiệp thường sử dụng những phương pháp như biểu đồ, các chỉ số… để tính toán. Tuy nhiên, nếu không quen với cách phân tích mang tính kỹ thuật thì NĐT phải chịu khó quan sát, “nghe ngóng”, tích lũy kinh nghiệm để xác định giá trị thật của cổ phiếu hoặc ít ra không mua giá đắt.

Do thị trường chứng khoán (TTCK) ở ta còn mới (thật sự mới nở rộ vào năm 2006) nên việc quay lại tìm hiểu thông tin, lý lịch một mã chứng khoán nào đó tương đối dễ. Qua đó, NĐT có thể xem mã cổ phiếu từ lúc mới lên sàn hay mới phát hành cổ phiếu OTC cho đến thời điểm mình muốn mua.

Theo kinh nghiệm của những người từng thành công, nếu không có thời gian thì có thể lấy 6 tháng gần nhất để xem xét giá lên xuống của một mã cổ phiếu như thế nào, biến động ra sao? Trong 6 tháng qua đỉnh điểm của nó là bao nhiêu?... Ví dụ, suốt một thời gian dài, mã cổ phiếu A ổn định ở mức 40.000đ – 50.000đ được đánh giá đang xoay quanh con số giá trị thật, đột nhiên tăng kịch trần 5 đến 6 phiên liên tiếp, vọt lên 80.000đ - 90.000đ, NĐT mới chơi thấy hấp dẫn hoặc đánh giá chủ quan “thọt” vô mua trong lúc “triều đang dâng” chắc chắn sẽ “hố” vì cổ phiếu ấy đã tăng đến đỉnh điểm mà theo quy luật sau đó bắt buộc phải đi xuống.

Trong tháng 3, tháng 4 vừa qua, chỉ số VN-Index giảm liên tục, dưới 1.000 điểm cũng là dịp để NĐT nhìn lại và đánh giá được giá trị thật của từng mã cổ phiếu. Nếu cổ phiếu nào rớt giá, dao động nhiều đó là sự điều chỉnh về với giá trị thật của nó. Còn cổ phiếu nào vẫn giữ vững giá hoặc rớt ít có thể nói lên rằng giá trị thật của nó không đổi hoặc ít ra cũng cho thấy trị giá của cổ phiếu ấy đủ mạnh.

Bên cạnh đó, nên so sánh mặt bằng cùng ngành nghề để định giá cổ phiếu. Ví dụ trên sàn giao dịch tại TPHCM hiện nay có 3 công ty dược gồm: Dược Hậu Giang (DHG), Domesco Đồng Tháp (DMC), Imexpharm (IMP). Thị giá của IMP khoảng 110.000đ/cổ phiếu, DMC cũng khoảng 110.000đ/cổ phiếu, DHG khoảng 280.000đ/cổ phiếu, gấp khoảng 2,5 lần IMP và DMC. Như vậy NĐT làm sao xác định được giá trị thực của 3 mã cổ phiếu trên và nên mua cổ phiếu của công ty nào?

Khi quyết định mua, NĐT nên xem bản cáo bạch đã kiểm toán hay bản báo cáo tài chính của năm qua và từng quý mà các công ty này phải gửi lên Trung tâm Giao dịch Chứng khoán (bắt buộc) và công bố rộng rãi. Công ty nào có lãi ròng cao, chia cổ tức khá và giá không dao động nhiều trong lúc thị trường biến động là “OK”, bởi lợi nhuận cho ta biết rằng đơn vị phát hành đảm bảo được giá trị của cổ phiếu trong thời gian qua.

NĐT cũng cần lưu ý đến những loại cổ phiếu mang tính độc quyền, không có đối thủ trên sàn để so sánh nên các “đại gia” nắm giữ cổ phiếu này dễ thao túng, làm giá ảo trên thị trường. Mua những loại cổ phiếu này dễ bị “hố”.

NĐT nên theo dõi thời điểm các công ty chốt danh sách để chia cổ tức bởi tới giai đoạn “chốt và chia”, nhiều NĐT thường ham mua để hưởng quyền hay hưởng cổ tức, nếu “nhào” vô mua trong giai đoạn này thì dễ bị “chết” bởi giá đắt, vượt xa giá trị thực. NĐT hãy bình tâm để qua giai đoạn này, theo quy luật sẽ bình ổn giá hoặc “down” xuống. Nếu trường hợp NĐT nắm giữ cổ phiếu sắp chốt – chia, hãy tính toán nếu thấy mức lời mình kỳ vọng hoặc chưa đến mức kỳ vọng một chút nên bán ra chắc chắn có lời.

-

Xác định giá trị thật bằng P/E “dễ hiểu”

Có một loại chỉ số phố biến, dễ tính và hiện nay được nhiều NĐT sử dụng nhiều nhất để xác định giá trị thật của một mã cổ phiếu nào đó mình sắp đầu tư, đó là chỉ số P/E (P: market price, E: earning per share). Nói một cách dễ hiểu P/E cho biết bạn sẵn sàng bỏ bao nhiêu đồng vốn để thu được một đồng lợi nhuận từ cổ phiếu của một công ty. Ví dụ: Hiện nay, Công ty Cổ phần Đ.B có thị giá khoảng 45.000đ/cổ phiếu; mệnh giá 10.000đ/cổ phiếu; năm 2006, Đ.B chia cổ tức 20% (tương đương 2.000đ của mệnh giá). P/E của Đ.B sẽ là: 45.000 : 2.000 = 22,5. Như vậy, để có được 1 đồng thu nhập từ cổ phiếu của Đ.B, NĐT phải bỏ ra 22,5 đồng vốn.

NĐT cũng có thể định giá cổ phiếu bằng phương pháp trực quan, đó là sự quan sát về thương hiệu của công ty, số lượng và thị phần của sản phẩm xuất hiện trên thị trường nhiều và rộng. Mặt khác, “thương hiệu” của chính ông chủ công ty (ông ấy, bà ấy là ai? nổi tiếng và uy tín như thế nào?...) cũng góp phần không nhỏ trong việc định giá cổ phiếu. Vì những yếu tố đó bảo chứng cho giá trị cổ phiếu. |

Như vậy, NĐT bỏ ra số tiền 45.000đ để mua 1 cổ phiếu Đ.B hay nói cách khác bỏ 22,5 đồng để thu về 1 đồng lợi nhuận từ việc hưởng cổ tức của Đ.B thì đắt hay rẻ? Kinh nghiệm mà những NĐT đã thành công rút ra là: Chỉ số P/E dưới 22 đồng/mỗi đồng lợi nhuận là chấp nhận được. Theo họ, con số này không vượt quá xa giá trị thực của cổ phiếu. Mặc dù áp dụng chỉ số P/E không phải là phương pháp tối ưu nhất nhưng ít ra nó cũng đo được tình trạng “sức khỏe” của công ty phát hành cổ phiếu trong một thời gian nhất định nào đó để NĐT có cơ sở so sánh, tính toán.

Theo Quỹ tiền tệ Quốc tế (IMF), đối với tình hình TTCK hiện nay tại Việt Nam, chỉ số P/E dao động từ 18 – 20 là hợp lý. Thế nhưng trên thực tế, nếu tính P/E của hơn 100 mã cổ phiếu niêm yết trên sàn và cả hàng trăm cổ phiếu OTC (chưa lên sàn) theo công thức của chỉ số P/E thì sẽ vượt ngưỡng 18, 20 khá nhiều. Chính vì vậy mà giá cổ phiếu hiện nay tại Việt Nam đang bị đánh giá là vượt quá xa giá trị thực của chúng.

Một số NĐT lại có cách định giá cổ phiếu theo hướng mở, cho dù cổ phiếu đó có chỉ số P/E cao nhưng họ thấy rằng cách làm ăn của công ty đó có căn cơ, có chiều hướng và định hướng tốt và xem đây cũng là yếu tố quyết định đến giá trị thật của cổ phiếu. Ví dụ, nếu tính chỉ số P/E của Ngân hàng Thương mại Cổ phần Sài Gòn Thương Tín Sacombank (STB) hiện nay khá cao, hơn 60 nhưng rất đông NĐT vẫn chuộng cổ phiếu này (thể hiện qua khối lượng mỗi đợt giao dịch lớn, gần đây lên đến trên dưới 1 triệu cổ phiếu/ngày) bởi họ quan sát thấy STB có các hạng mục đầu tư lâu dài, mang tính khả thi cao, bài bản như hợp tác với Công ty Vàng bạc Đá quý Sài Gòn (SJC) “tấn công” thị trường vàng, “bắt tay” với mía đường Bourbon Tây Ninh… - những đơn vị đang “ăn nên làm ra”.

Giới phân tích TTCK cho rằng dù chỉ số VN-Index tăng trở lại, làm cho TTCK ấm lên nhưng nhà NĐT không nên căn cứ vào đó để kỳ vọng quá cao mà quên đi giá trị thực của cổ phiếu để bỏ giá ngất ngưởng trong những kỳ đấu giá cổ phiếu IPO hoặc mua cổ phiếu niêm yết trên sàn hay OTC với giá cao để rồi phải “trả giá”. Điều này đã chứng minh trong thời điểm tháng 3 và tháng 4-2007 vừa qua, khi “quả bong bóng chứng khoán” quá căng bị nổ tung, không ít người đã mất trắng tiền lợi nhuận cả năm qua. Còn lắm người mới chơi đã phải khóc vì vay nợ, cầm cố nhà cửa…

TTCK hiện nay đã biểu hiện sự sàng lọc bắt buộc người chơi phải am hiểu về chứng khoán. Vậy dù muốn hay không, NĐT muốn tồn tại trong cuộc chơi này bắt buộc bằng nhiều phương pháp phải xác định được giá trị thật của cổ phiếu để đầu tư.

VĂN QUÝ

Thuật ngữ chứng khoán Giá ảo: “Ảo” ở đây có nghĩa là xa rời giá trị được cho là hợp lý. Nếu mức độ “ảo” càng lớn, NĐT phải trả một số tiền cao hơn rất nhiều so với mức giá lẽ ra họ có thể trả. Từ những giao dịch trên thị trường chứng khoán tại Việt Nam trong thời gian qua, có thể ghi nhận một số lý do chính tạo nên giá ảo. Mức độ kỳ vọng quá đáng của nhà đầu tư: NĐT ít ai chỉ thuần túy nghĩ đến việc hưởng cổ tức tiền mặt được chia mà thường là nhắm vào sự tăng trưởng giá trị của nó trong tương lai. Chuyện thường thấy ở các phiên đấu giá mua cổ phần trước đây, nhiều người tham gia bỏ giá đấu cao gấp hàng chục lần so với mệnh giá, mặc dù, xét trên mọi khía cạnh, giá trị thực của nó không đáng như thế. Sự lạc quan thái quá trước diễn biến tăng giá liên tục của thị trường cũng thường làm cho nhà đầu tư có xu hướng mua mà không cần phải xem xét giá nào là hợp lý. Khả năng kích cầu và tạo ra tâm lý bầy đàn: Thủ thuật tạo ra khối lượng dư mua rất lớn đối với một loại cổ phiếu ở phiên cuối của một ngày giao dịch ở mức giá kịch trần, nhằm lôi kéo ngày càng đông những nhà đầu tư non dạ vào cuộc chơi trong những ngày tiếp trên các sàn giao dịch chứng khoán. Hệ quả là giá bị đẩy lên từng ngày theo đà tăng của đám đông NĐT đang trong trạng thái háo hức săn mua cao độ. Tác dụng của sự đồn thổi thông tin, đánh bóng thương hiệu: Đã có không ít NĐT bị mê hoặc bởi những thông tin “nổ” của công ty và những người bán dẻo miệng nên sẵn sàng dốc hầu bao mua với giá cao vời vợi. Làm giá đối với chứng khoán muốn bán: Thủ thuật này khá đơn giản, để tạo khả năng bán giá cao một loại chứng khoán nào đó, một số tay chơi chứng khoán liên kết với nhau rao mua với giá thật cao, nhiều người đang có nhu cầu đầu tư tưởng rằng giá chứng khoán đang lên nên sẵn sàng mua với mức giá cao hơn. TS PHAN NGỌC MINH |