Đối với học sinh-sinh viên có nguyện vọng đi du học nhưng điều kiện tài chính gia đình chưa đảm bảo thì vay tiền là một cách tháo gỡ. Theo các ngân hàng có dịch vụ cho vay tiền du học, trong thời gian qua, nhu cầu vay đang tăng cao.

- Nhiều ngân hàng cho vay

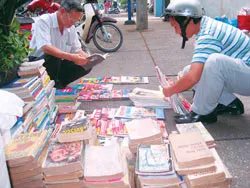

Phụ huynh và sinh viên tìm hiểu dịch vụ vay tiền du học tại phòng Hỗ trợ du học của Ngân hàng Eximbank. Ảnh: H.N

Hiện Ngân hàng Thương mại cổ phần xuất nhập khẩu Việt Nam (Eximbank) là một trong những đơn vị đầu tiên cung cấp dịch vụ cho vay để thanh toán chi phí du học và cho vay để chứng minh tài chính. Đối tượng được cho vay là phụ huynh có con em, người thân đang du học hoặc sắp có kế hoạch đi du học nước ngoài. Điều kiện để được vay: có năng lực tài chính trả nợ vay; có tài sản đảm bảo nợ vay như nhà ở, sổ tiết kiệm; có hộ khẩu thường trú hoặc KT3 trên địa bàn nơi có trụ sở của hệ thống Eximbank.

Eximbank áp dụng mức lãi suất khá hợp lý so với thị trường. Tuy nhiên, lãi suất có thể thay đổi tùy theo thời điểm. Thời gian cho vay tối đa là 10 năm, mỗi tháng hoặc mỗi quý trả một số tiền phù hợp với khả năng tài chính của khách hàng. Lãi vay được tính trên dư nợ giảm dần. Hiện nay, theo Phòng Hỗ trợ du học của Eximbank, mỗi ngày ngân hàng ký trên 10 bộ hồ sơ vay tiền du học. Dư nợ cho vay du học của Eximbank cũng đã lên tới con số hàng trăm tỷ đồng.

Ngân hàng Á châu (ACB) cũng cho vay du học đối với cá nhân người Việt Nam là thân nhân của du học sinh, có thu nhập ổn định, đảm bảo khả năng trả nợ cho ngân hàng, có giấy tờ chứng minh các khoản phải trả, có tài sản thế chấp, cầm cố bảo đảm thuộc sở hữu của người vay hoặc được thân nhân có tài sản thế chấp, cầm cố bảo lãnh. Đối với vay VND, thời gian cho vay là 120 tháng, mức vay tùy theo nhu cầu, khả năng trả nợ của khách hàng. Phương thức trả nợ là trả lãi hàng tháng và vốn trả vào cuối kỳ (nếu vay ngắn hạn) hoặc trả dần (vốn + lãi) hàng tháng.

Ngân hàng Thương mại cổ phần quân đội (MB) cũng có dịch vụ cho vay du học với các đối tượng cha, mẹ, vợ chồng, anh chị em, người đỡ đầu, người giám hộ, người trực tiếp tham gia khóa đào tạo khi chưa có đủ nguồn tài chính cần thiết.

Điều kiện cho vay là có hộ khẩu thường trú (hoặc KT3) tại cùng địa bàn nơi có trụ sở hoặc các chi nhánh của MB, có mục đích sử dụng vốn vay hợp pháp, có nguồn thu ổn định bảo đảm khả năng trả nợ trong thời hạn cam kết, có tài sản bảo đảm cho khoản vay phù hợp với quy định của pháp luật và của MB. Thời gian, mức cho vay phù hợp với nhu cầu và khả năng trả nợ của khách hàng. Việc trả nợ được thực hiện theo các phương thức: trả góp nợ gốc định kỳ tháng, quý, năm hoặc trả gốc 1 lần vào cuối kỳ; trả lãi hàng tháng theo

dư nợ thực tế.

Ngân hàng Techcombank cho vay tới 70% tổng chi phí của khóa du học, bao gồm: tiền vé máy bay, học phí, tiền ký quỹ, chi phí làm visa, hộ chiếu, tiền bảo hiểm, tiền ăn ở sinh hoạt trong suốt quá trình học. Đối tượng được cho vay là cha, mẹ, vợ chồng, anh chị em, người đỡ đầu, người giám hộ của du học sinh có hộ khẩu thường trú tại Hà Nội, Hải Phòng, Đà Nẵng, TP Hồ Chí Minh và các vùng lân cận được Techcombank chấp nhận, là công dân Việt Nam cư trú tại Việt Nam, có đủ năng lực pháp luật và hành vi dân sự, có khả năng trang trải tối thiểu 30% tổng chi phí của khóa học, có đủ khả năng trả nợ cho Techcombank trong suốt quá trình vay vốn, có tài sản thế chấp, cầm cố hoặc bảo lãnh bằng tài sản để đảm bảo nợ vay... Khách hàng có thể cho vay bằng VND hay các ngoại tệ như USD, EUR...

Bên cạnh đó, nhiều ngân hàng khác cũng đã và đang triển khai dịch vụ cho vay du học như Ngân hàng Thương mại cổ phần các doanh nghiệp ngoài quốc doanh Việt Nam (VPBank), Ngân hàng Công thương Việt Nam, Ngân hàng Sài Gòn thương tín (Sacombank), Ngân hàng Phương Nam...

- Thủ tục thuận tiện

Đối với Ngân hàng Techcombank, hồ sơ vay vốn du học khá đơn giản, bao gồm: giấy đề nghị vay kiêm phương án trả nợ (theo mẫu của Techcombank); giấy tờ chứng minh quan hệ của người vay và người du học; CMND, hộ khẩu (hoặc tạm trú) của người vay; CMND, hộ khẩu (nếu chưa đi học) hoặc hộ chiếu, visa của người đi du học; giấy chứng minh chi phí du học: thông báo học phí, sinh hoạt phí từ cơ sở giáo dục ở nước ngoài hoặc các chương trình tài liệu có liên quan đến việc lập thủ tục đi học (trường hợp chỉ mới có dự tính đi học); giấy tờ chứng minh thu nhập để trả nợ của người vay; giấy tờ liên quan đến tài sản đảm bảo cho khoản vay.

Với Ngân hàng ACB, thủ tục làm hồ sơ vay tiền du học gồm: giấy đề nghị vay vốn (theo mẫu phát sẵn của ACB); hồ sơ pháp lý như CMND, hộ chiếu, hộ khẩu, KT3, giấy đăng ký kết hôn, giấy xác nhận độc thân, … của người vay, người hôn phối và bên bảo lãnh (nếu có); hộ chiếu, visa của du học sinh; giấy tờ chứng minh quan hệ nhân thân (người vay và du học sinh), hộ khẩu, giấy khai sinh…

Tài liệu chứng minh mục đích sử dụng vốn: thông báo học phí, sinh hoạt phí, thư chấp nhận của cơ sở giáo dục nước ngoài, tài liệu chứng minh thu nhập (hợp đồng lao động, xác nhận lương, hợp đồng cho thuê nhà, thuê xe, giấy phép kinh doanh,…) của người vay và người cùng trả nợ; chứng từ sở hữu tài sản đảm bảo.

Tương tự, thủ tục vay tiền du học của Ngân hàng VPBank cũng khá đơn giản, gồm: giấy đề nghị vay vốn (theo mẫu của VPBank); phương án vay vốn (theo mẫu của VPBank); bản sao CMND, hộ khẩu (hoặc KT3) của người vay và vợ hoặc chồng (nếu có ); bản sao CMND, hộ khẩu (nếu chưa đi du học) hoặc hộ chiếu của du học sinh; giấy tờ chứng minh chi phí du học của cơ sở đào tạo (thông báo học phí của nhà trường, hóa đơn chi phí sinh hoạt…).

Đối với các ngân hàng như Eximbank, MB, Sở Giao dịch II của Ngân hàng Công thương Việt Nam, thủ tục vay tiền du học cũng rất thuận tiện.

LÂM TƯỜNG