Ngày 14-7, tại Tọa đàm “Quản lý đầu tư cá nhân trong môi trường linh hoạt” do báo Đầu tư tổ chức, TS. Lê Xuân Nghĩa nhận định, năm 2023 có thể sẽ là thời điểm đi xuống của kinh tế toàn cầu. "Nhưng nếu cuộc chiến tại Ukraine kết thúc sớm, kinh tế thế giới có thể đi lên ngay sau đó", TS. Lê Xuân Nghĩa dự báo.

Vẫn theo TS. Nghĩa, hiện hệ thống ngân hàng toàn cầu yên ổn. Điểm yếu nhất của kinh tế toàn cầu có thể là sự vỡ nợ của các Chính phủ. "Nghiên cứu sâu của chúng tôi cho thấy, có 16 chính phủ đang gặp khó khăn về nợ quốc gia", ông nói.

Khuyến nghị của chuyên gia này là nên dành sự quan tâm đến việc trong 2 tháng gần đây, lợi suất trái phiếu Chính phủ Mỹ 2 năm đang cao hơn lợi suất kỳ hạn 10 năm. Trong quá khứ, khả năng khá cao diễn ra khủng hoảng kinh tế sau khoảng 14 tháng kể từ khi đường cong lợi suất trái phiếu đảo chiều.

Tuy nhiên, TS. Lê Xuân Nghĩa khẳng định, sẽ không có rủi ro xảy ra một cuộc chiến tiền tệ. Ông cũng tin rằng, Việt Nam có thể tránh được cơn bão của kinh tế thế giới.

Thứ nhất, cho dù lạm phát toàn cầu tăng cao, như số liệu mới nhất do Mỹ công bố, mức lạm phát là 9,1% (trừ đi giá xăng dầu cũng ở mức 5,6%), sẽ tác động đến chỉ số giá của Việt Nam qua đường nhập khẩu lạm phát. Song, do Việt Nam chủ yếu nhập hàng để sản xuất hàng xuất khẩu, nên phần lớn lạm phát nhập khẩu cũng sẽ được tái xuất ra bên ngoài. Tuy nhiên, chỉ số giá nhập khẩu vẫn sẽ chỉ đi dần vào chỉ số giá tiêu dùng. Trong khi Mỹ và châu Âu có lạm phát cầu kéo và chi phí đẩy, lạm phát Việt Nam chủ yếu do chi phí đẩy.

Chuyên gia này bình luận: “Rất may vì chính sách tiền tệ thời gian qua trong tình trạng ổn định nên không xảy ra lạm phát cầu kéo. Tuy nhiên, dù cung tiền ra ít, vòng quay nhanh hơn có thể làm tăng nhanh tổng lượng tiền trong lưu thông”, ông Nghĩa lưu ý.

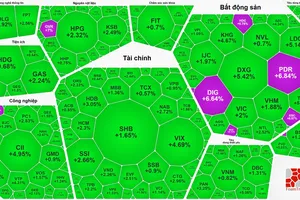

Tại phiên thảo luận với chủ đề “Nhận diện cơ hội của các kênh đầu tư truyền thống”, các diễn giả tại tọa đàm đã tập trung phân tích thực trạng và đưa ra dự báo về thị trường chứng khoán, trái phiếu, bất động sản thời gian tới.

Theo đó, động lực tăng trưởng chính của thị trường chứng khoán trong 6 tháng cuối năm sẽ đến từ khả năng đề kháng tốt của nền kinh tế trước những áp lực gia tăng từ ngoại biên, cũng như đà tăng trưởng lợi nhuận của các doanh nghiệp niêm yết. Ngay cả trong trường hợp xảy ra suy thoái kinh tế Mỹ ở mức nhẹ thì mức độ tác động đến Việt Nam cũng nhỏ, chủ yếu qua hoạt động thương mại và ảnh hưởng đến các doanh nghiệp xuất khẩu.

“Chúng tôi kỳ vọng thị trường trong quý 3 sẽ sớm bước vào nhịp hồi ngắn hạn, phản ứng với các chỉ tiêu vĩ mô tích cực được công bố, cũng như mùa báo cáo kết quả kinh doanh quý 2, đặc biệt sau nhịp điều chỉnh sâu ở nhóm cổ phiếu tính chu kỳ cao như ngân hàng, chứng khoán, bất động sản và các ngành liên quan”, ông Trần Đức Anh, Giám đốc nghiên cứu vĩ mô và chiến lược đầu tư, Chứng khoán KB Việt Nam nhận định.