Năm 2013, TPHCM đã ngưng việc ứng vốn từ ngân sách với lãi suất 0% để hỗ trợ các doanh nghiệp (DN), thay vào đó TP đã đưa các ngân hàng tham gia vào chương trình bình ổn giá nhằm cung ứng vốn với lãi suất thấp cho DN. Trong tổng vốn 1.950 tỷ đồng của 5 ngân hàng cam kết hỗ trợ cho chương trình thì Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) Chi nhánh Lý Thường Kiệt TPHCM chiếm tới 1.000 tỷ đồng. PV Báo SGGP đã trao đổi với ông Nguyễn Đức Hiếu, Phó Giám đốc Agribank Chi nhánh Lý Thường Kiệt, về tiến độ giải ngân gói vốn này, đối tượng nào sẽ được vay…

* PV: Thưa ông, vì sao Agribank quyết định dành 1.000 tỷ đồng cho chương trình bình ổn thị trường của TPHCM?

* Ông NGUYỄN ĐỨC HIẾU: Chương trình bình ổn thị trường của TPHCM có giá trị kinh tế, xã hội và mang tính nhân văn rất cao, đặc biệt là trong thời kỳ kinh tế còn nhiều khó khăn. Theo đó, lãnh đạo của chúng tôi cũng đánh giá cao hiệu quả từ Chương trình bình ổn của TP, biểu hiện rõ nhất là qua các đợt “sốt” giá gạo (năm 2008); “sốt” giá dầu ăn và đường (năm 2010) và gần nhất là “sốt” giá trứng gia cầm (năm 2012)... Nếu TP không triển khai chương trình bình ổn thì sẽ khó có thể “dập tắt” nhanh các đợt sốt giá, làm ảnh hưởng trực tiếp đến đời sống dân sinh của người dân. Từ TPHCM, Chương trình bình ổn đã được Chính phủ nhân rộng và triển khai tại nhiều tỉnh, thành trên cả nước. Agribank rất phấn khởi khi được TP mời tham gia vào chương trình này.

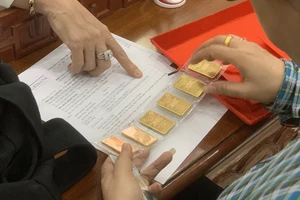

Đại diện doanh nghiệp làm thủ tục vay vốn bình ổn giá tại Agribank chi nhánh Lý Thường Kiệt. Ảnh: Phạm Kim Ngân

* Gói hỗ trợ này sẽ được phân bổ và tiến độ giải ngân đến nay ra sao? Đối tượng DN nào sẽ được vay?

* Như cam kết với Sở Công thương TPHCM, Agribank đã dành 1.000 tỷ đồng cho chương trình, trong đó 400 tỷ đồng dành cho vốn vay vốn ngắn hạn (lãi suất 6%/năm) nhằm bổ sung vốn lưu động cho DN và 600 tỷ đồng dành cho vốn vay trung hạn (lãi suất 10%/năm). Tất cả các DN tham gia chương trình bình ổn của TP đều có thể trở thành đối tác của Agribank.

Ngay sau khi chương trình triển khai và qua sự giới thiệu của Sở Công thương, chúng tôi đã tiếp cận được 5 DN. Đến nay, Agribank đã thực hiện giải ngân cho 2 DN theo đúng hạn mức; 2 DN đã hoàn thành hồ sơ chờ giải ngân và 1 DN đang thẩm định hồ sơ. Tổng nhu cầu đăng ký vốn vay của 5 DN là 98 tỷ đồng (chưa tính nhu cầu vay vốn thương mại của DN), trong đó đã giải ngân được 60,6 tỷ đồng. Riêng phần vốn dành cho trung hạn, đến nay vẫn chưa giải ngân và cũng chưa có DN nào đăng ký vay.

* Vốn trung hạn chưa giải ngân được là do nguyên nhân nào?

* Nguyên nhân chính là do TP cũng đang triển khai hỗ trợ vốn trung hạn trong chương trình kích cầu đầu tư theo Quyết định 33. Với chương trình này, TP đã tính đến bước dài hạn hơn để hỗ trợ cho các DN có điều kiện đầu tư nhà xưởng, phát triển sản xuất. Trên thực tế, TP chỉ mời ngân hàng tham gia hỗ trợ vốn cho chương trình bình ổn thị trường 2013 và Tết Nguyên đán 2014 nên hầu hết các DN chỉ có nhu cầu vay ngắn hạn từ các ngân hàng.

* Liệu Agribank có tính chuyển phần vốn vay trung hạn sang ngắn hạn để nâng hạn mức tín dụng hỗ trợ cho DN không?

* Chúng tôi đã dành tới 400 tỷ đồng vốn vay ngắn hạn cho chương trình để hỗ trợ cho DN chuẩn bị hàng hóa nhưng đến nay tổng vốn đăng ký vay mới chỉ đạt gần 100 tỷ đồng. Tất nhiên, ngoài 100 tỷ này một số DN có nhu cầu vay vốn thương mại thì chúng tôi cũng sẵn sàng đáp ứng.

* Sau 2 tháng triển khai, quá trình giải ngân gặp những thuận lợi và khó khăn gì?

* Các DN tham gia chương trình là những DN có thực lực, uy tín, được các sở, ngành chức năng kiểm định, đánh giá khá kỹ nên việc triển khai sẽ có nhiều thuận lợi, không mất nhiều thời gian trong việc xác minh và sàng lọc đối tượng. Tuy nhiên, việc đưa vốn đến các DN cũng gặp không ít những khó khăn. Thứ nhất, do DN không đủ tài sản thế chấp nên phải thực hiện tín chấp. Hai, nhìn chung các báo cáo tài chính không được kiểm toán hàng năm nên việc thẩm định, tính toán hiệu quả đầu tư của DN rất mất thời gian. Ba, các DN hiện có quan hệ với nhiều hệ thống ngân hàng khác nên phải theo dõi thông tin xem mức độ tham gia của ngân hàng vào hoạt động của DN đó như thế nào…

* Agribank sẽ giải quyết khó khăn này như thế nào?

* Hàng tuần, chúng tôi liên hệ chặt chẽ với Sở Công thương để thông báo về tiến độ giải ngân cho DN, nếu phát sinh vướng mắc các bên sẽ cùng nhau xem xét để tìm cách giải quyết như giới thiệu DN còn thiếu các điều kiện vay vốn với Quỹ bảo lãnh tín dụng DN nhỏ và vừa TPHCM để Quỹ đứng ra bảo lãnh cho DN. Về phần mình, chúng tôi cũng tập trung những cán bộ giỏi để thẩm định, đánh giá dự án giải quyết hồ sơ kịp thời.

* Trong trường hợp DN không được Quỹ bảo lãnh thì hướng giải quyết của Agribank ra sao?

* Như tôi đã nói ở trên, các DN tham gia vay vốn đều là những DN có uy tín và được các sở, ngành chức năng theo dõi khá kỹ. Do vậy, trường hợp DN thiếu tài sản thế chấp và không được Quỹ đứng ra bảo lãnh thì chúng tôi sẽ xem xét tiếp cận các hồ sơ tài chính để tiến hành cho các DN được vay tín chấp. Bằng mọi cách, Agribank sẽ đưa vốn ưu đãi đến các DN trong thời gian sớm nhất.

* Khi tham gia chương trình này, Argibank sẽ được gì, thưa ông?

* Khi đầu tư vốn vào chương trình này chúng tôi đã cân đối rất kỹ, vì khi cho vay với lãi suất 6%/năm chắc chắn Agribank sẽ không có lời. Trên thực tế, lãi suất cho vay đang thấp hơn nhiều so với lãi suất huy động, đó là chưa kể vốn dự trữ bắt buộc hay thanh toán,… Nhưng qua chương trình này, chúng tôi có thể giới thiệu các dịch vụ khác của Agribank đến các DN. Điều quan trọng nhất là trong bối cảnh kinh tế còn nhiều khó khăn, Agribank có thể hạ lợi nhuận xuống để cùng đồng hành, chia sẻ với TP, tạo điều kiện tốt nhất cho các DN tiếp cận nguồn vốn, chuẩn bị hàng hóa cung ứng cho chương trình bình ổn thị trường của TP, góp phần ổn định an sinh - xã hội.

HẢI HÀ

(thực hiện)