Sau loạt bài “Nghịch lý DN báo cáo lỗ” phản ánh tình trạng doanh nghiệp (DN) có dấu hiệu chuyển giá, báo cáo lỗ nhưng được hoàn thuế và diễn ra trong thời gian dài. Cơ quan thuế không biết hay biết nhưng phớt lờ? PV Báo SGGP đã trao đổi thẳng thắn với ông Nguyễn Trọng Hạnh (ảnh), Phó Cục trưởng Cục Thuế TPHCM xung quanh vấn đề này.

- Thưa ông, ở TPHCM tập trung nhiều DN có vốn đầu tư nước ngoài (FDI) lớn, vậy tình hình quản lý và nộp thuế của các DN FDI thời gian qua như thế nào?

- Ông NGUYỄN TRỌNG HẠNH: Hiện nay, Cục Thuế TPHCM đang quản lý việc kê khai, nộp thuế của 3.445 DN FDI (tính đến thời điểm 30-9-2010), trong đó có hơn 500 DN đang trong giai đoạn đầu tư hoặc mới thành lập chưa phát sinh doanh thu. Qua số liệu khai báo của các DN FDI, chúng ta nhận thấy có những điều bất hợp lý, thể hiện rõ nhất qua việc nhiều DN FDI kê khai hoạt động lỗ liên tục, hiện tượng này có chiều hướng gia tăng hàng năm. Số DN khai lỗ “âm” vốn chủ sở hữu ngày một tăng qua các năm, từ 141 DN (năm 2007) lên 202 DN (năm 2008) và 232 (năm 2009) và tổng số lỗ lũy kế vượt vốn chủ sở hữu gần 6.000 tỷ đồng.

- Thưa ông, con số DN lỗ nghiêm trọng như thế bị dư luận lên tiếng có hiện tượng chuyển giá trong thời gian qua. Với góc độ nhà quản lý, ông nhận định thế nào về vấn đề này?

- Chuyển giá được hiểu là việc DN thay đổi giá của tài sản, hàng hóa, dịch vụ so với giá thị trường thông qua các giao dịch liên kết, nhằm mục đích tối thiểu hóa các nghĩa vụ nộp thuế. Và thực tế thời gian qua, việc chuyên môn hóa trong nội bộ các tập đoàn kinh tế được các công ty đa quốc gia sử dụng làm công cụ để giảm thiểu số thuế mà một tập đoàn phải đóng góp cho các quốc gia, thông qua hình thức dàn xếp giá (chuyển giá) trong các giao dịch liên kết. Các công ty đa quốc gia luôn tìm mọi cách tối ưu hóa lợi nhuận của mình. Từ đó, chuyển giá được các nhà đầu tư nước ngoài sử dụng để tìm kiếm thêm lợi nhuận mà không cần bỏ thêm vốn hay mở rộng sản xuất. Với phương thức sử dụng giá giao dịch nội bộ, hay còn gọi giao dịch liên kết, sẽ giúp họ giảm đi tổng nghĩa vụ thuế trên phạm vi toàn cầu nhằm tăng lợi nhuận sau thuế.

Qua phân tích số liệu kê khai quyết toán thuế, các hình thức chuyển giá nhằm mục đích chuyển lợi nhuận ra nước ngoài (lời thật lỗ giả) như: công ty mẹ ở nước ngoài bán nguyên vật liệu, thiết bị, máy móc cho công ty con với giá cao hơn giá thị trường để tăng chi phí, tăng khấu hao máy móc, thiết bị tại công ty con ở VN; công ty con ở VN thực hiện hoạt động gia công hoặc bán hàng hóa, dịch vụ cho công ty mẹ với giá thấp hơn giá thị trường; hạch toán vào chi phí tại VN một số khoản như: chi phí quảng cáo, tiếp thị, chi phí nghiên cứu, mở rộng thị trường, chi phí lãi vay… Thực chất các khoản chi phí này phải do công ty mẹ tại nước ngoài chịu. Mục đích của các giao dịch nêu trên nhằm để không phát sinh thu nhập chịu thuế tại VN.

Các công ty FDI thường lợi dụng việc khác biệt về thuế suất, thuế thu nhập DN giữa các nước, để xuất chuyển hàng hóa đến quốc gia và vùng lãnh thổ có thuế suất thuế thu nhập DN thấp hơn VN. Ngoài ra, công ty mẹ thường dựa vào các chính sách ưu đãi giữa các vùng miền trên lãnh thổ VN để tiến hành các hoạt động sáp nhập, giải thể, điều chuyển các địa điểm sản xuất kinh doanh từ vùng này sang vùng khác. Và việc lợi dụng ưu đãi này không chỉ diễn ra trong khu vực các DN FDI mà đã lan tỏa ra các khu vực kinh tế khác trong nước làm ảnh hưởng xấu đến nền kinh tế nước nhà.

- Thưa ông, vì sao đã thấy được dấu hiệu của việc chuyển giá nhằm né nghĩa vụ thuế mà cơ quan quản lý nhà nước không xử lý triệt để?

- Do các quy định pháp luật của VN liên quan đến giao dịch liên kết và hoạt động chuyển giá có nhiều hạn chế khiến chúng ta không thực hiện được. Khái niệm chuyển giá chỉ mới được đề cập trong Luật Đầu tư nước ngoài từ năm 1996 đến nay. Thế nhưng, trong thực tế hiện nay, các văn bản quy phạm pháp luật chỉ quy định về hành vi mà không quy định rõ trình tự thủ tục, không chỉ ra các biện pháp thực hiện. Ngoài ra tính pháp lý của các văn bản này chưa đồng bộ với những cam kết quốc tế của Việt Nam khi hội nhập kinh tế quốc tế. Do đó, thời gian qua, Cục Thuế TPHCM chưa xử lý được trường hợp nào mang tính chất chuyển giá.

Hơn nữa, chế tài của chúng ta chưa đủ mạnh để buộc các DN phải kê khai chính xác về giá đối với các hoạt động giao dịch có liên kết (như phạt về hành vi gian lận thuế, trốn thuế; truy cứu trách nhiệm hình sự; cấm hoạt động kinh doanh tại VN...).

Không phải chúng tôi bao che hay không làm hết trách nhiệm. Chúng tôi đã phát hiện ra việc bất hợp lý này và đã kiến nghị lên Bộ Tài chính nhưng Bộ đã có văn bản trả lời: Vẫn phải hoàn thuế cho những DN dù lỗ âm vốn, sau đó tiến hành kiểm tra, xử lý nếu phát hiện DN có sai phạm, nên chúng tôi phải chấp hành.

- Theo ông, để xử lý được hoạt động chuyển giá, cần có những giải pháp gì?

- Để sớm giải quyết những vấn đề nêu trên, theo tôi, trước hết Chính phủ cần ban hành các văn bản quy phạm pháp luật có đủ giá trị pháp lý trong nước và quốc tế để chế tài các hành vi vi phạm. Nhà nước phải xây dựng Luật chống chuyển giá, hình thành cơ quan chuyên trách chống chuyển giá ở cấp quốc gia và các tỉnh thành và quy định trách nhiệm cho từng ngành ở từng khâu cụ thể.

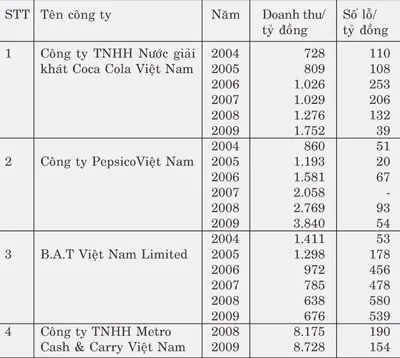

Một số doanh nghiệp lỗ tiêu biểu

HÀN NI thực hiện