Kết thúc năm ấn tượng

NĐT bước vào phiên giao dịch cuối cùng của năm với trạng thái tâm lý tích cực khi nhóm CP “đầu tàu” của thị trường là ngân hàng có dấu hiệu hồi phục ở các phiên trước. Việc dòng tiền đổ và nhóm CP ngân hàng là tín hiệu cho thấy VN Index sẽ sớm tái lập được mốc 1.500 điểm.

Thực tế đúng như nhận định trước đó của giới phân tích, nhóm ngân hàng bật xanh ngay từ những phút đầu của phiên sáng. Nhờ động lực từ nhóm ngân hàng VN Index bật mạnh lên mốc 1.490 điểm ngay sau phiên ATO.

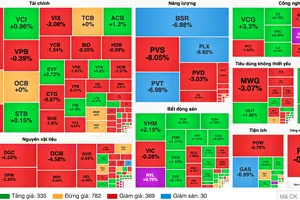

Sắc xanh tiếp tục được duy trì trong toàn bộ thời gian giao dịch của phiên hôm nay (31-12). Kết phiên, VN Index tăng 12,31 điểm (tương đương 0,83%) lên 1.498,28 điểm. Dù VN Index bật tăng mạnh nhưng số mã giảm trên sàn HoSE lại nhỉnh hơn với 242 mã giảm so với 229 mã tăng và 44 mã đứng giá tham chiếu.

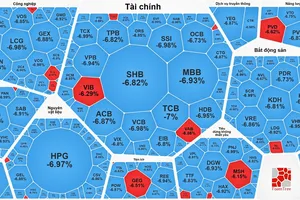

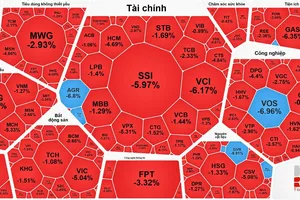

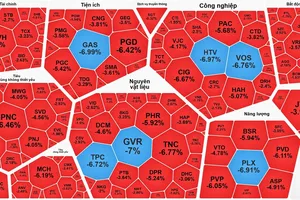

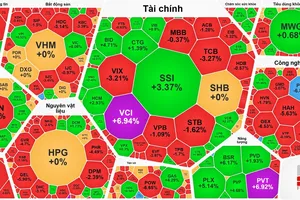

Nhóm mã giảm giá trong phiên phần lớn đến từ những mã CP nhỏ và nhóm ngành bất động sản. Phía ngược lại, nhóm tăng giá có sự góp mặt của hàng loạt mã ngân hàng và thép như: BID, STB, VPB, ACB, CTG, HDB, MBB, OCB, VIB, HPG, NKG, HSG, SMC, TLH.

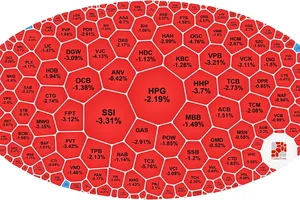

Việc dòng tiền đổ vào nhóm CP có vốn hóa lớn giúp cho sắc xanh phủ kín rổ VN30 với 22 mã tăng, 2 mã đứng giá và 8 mã giảm. Các mã giảm là SSI, KDH, MSN, PLX, FPT, GAS, GVR và VRE.

Thanh khoản trong phiên hôm nay đạt 26.086 tỷ đồng, tương đương 875,4 triệu CP được chuyển nhượng. Nếu tính giao dịch của cả 3 sàn thì thanh khoản của toàn thị trường phiên hôm nay đạt 30.640 tỷ đồng, tương đương 1,3 USD.

HNX Index và UPCoM Index cũng chốt phiên hôm nay với số điểm tăng. Cụ thể, HNX Index tăng 12,35 điểm lên 473,99 điểm, UPCoM Index tăng 1,13 điểm lên 112,68 điểm.

VN Index sẽ vượt mốc 1.900 điểm trong năm 2022

Nhận định về VN Index trong năm 2022, nhiều CTCK dự báo chỉ số này sẽ vượt mốc 1.900 điểm. Đơn cử là báo cáo phân tích vừa được CTCK Yuanta (YSVN) công bố, VN Index sẽ dao động từ khoảng 1.850-1.950 điểm trong năm 2022.

Theo YSVN, năm 2021 không phải là thời điểm kết thúc đà tăng của TTCK Việt Nam. Dù ghi nhận mức tăng trưởng vượt trội hơn so với hầu hết các thị trường khác trong cùng khu vực, nhưng Việt Nam vẫn là một thị trường khá rẻ so với triển vọng tăng trưởng vượt bậc.

Hiện P/E dự phóng năm 2022 của VN Index đạt khoảng 14x, các bên kỳ vọng EPS sẽ tăng trưởng 24%. “Đây không phải là mức định giá quá đắt, và thậm chí nếu các NĐT áp dụng phương pháp chiết khấu thị trường cận biên khi tái định giá thị trường Việt Nam cũng sẽ khó có thể xem đây là một thị trường với mức định giá cao. Vì thế, thị trường sẽ còn dư địa tăng trưởng đáng kể trong vòng 12 tháng tới”, trích báo cáo phân tích của YSVN.

Ở mức thận trọng hơn, CTCK VNdirect (VND) dự báo VN Index có thể đạt từ 1.700-1.750 điểm trong năm 2022.

Theo dữ liệu của Bloomberg, VN Index đang giao dịch ở mức P/E trượt 12 tháng là 16,7x, thấp hơn một chút so với mức P/E hồi đầu năm 2021 ở mức 17,3x. Mức P/E này cộng với dự báo tăng trưởng lợi nhuận của các doanh nghiệp niêm yết trên HoSE trong năm 2022 và 2023 ở mức 23% và 19% nhờ sự phục hồi mạnh mẽ của các ngành xuất khẩu, dầu khí và bất động sản.

Trong khi đó, CTCK Rồng Việt (VDSC), dự báo VN Index trong năm 2022 dao động trong khoảng 1.340-1.750 điểm. Nhận định này dựa trên kịch bản tăng trưởng EPS 17% và mức P/E dự phóng 2022 là 16,4x.

Theo VDSC, mức sinh lời cao của kênh đầu tư CK trong năm 2020-2021 đã thu hút sự quan tâm của một bộ phận lớn NĐT cá nhân. Điều này sẽ tiếp tục diễn ra trong năm 2022, với ước tính bình quân mỗi tháng sẽ có thêm khoảng 150.000 tài khoản mở mới. Thanh khoản khớp lệnh bình quân toàn thị trường có thể dao động ở mức 30.000-35.000 tỷ đồng/phiên (tăng 36%).

Thị trường có thể sẽ “nhạy cảm” hơn và biến động mạnh trước thông tin tiêu cực, đặc biệt khi định giá CP đã lên mặt bằng cao hơn rất nhiều so với giai đoạn trước khi xuất hiện dịch Covid-19 lần đầu tiên (tháng 3-2020).

Những thông tin có thể xem là tiêu cực đến TTCK 2022 có thể kể đến như: lạm phát dù được dự báo vẫn trong tầm kiểm soát nhưng rủi ro về lạm phát vẫn là yếu tố cần theo dõi; xác suất lây nhiễm đối với các chủng virus kháng vaccine sẽ góp phần gia tăng tính bất định của quá trình phục hồi kinh tế.

Cuối cùng, theo VDSC các biến động về địa chính trị toàn cầu, xu hướng thu hẹp chính sách nới lỏng tiền tệ gây ra biến động tiêu cực trên thị trường TTCK quốc tế.