Lợi nhuận đến từ đa dạng hóa dịch vụ

Nhìn vào kết quả lợi nhuận của 4 NHTM (Big 4) cho thấy, Vietcombank có lợi nhuận trước thuế đạt gần 23.100 tỷ đồng (xấp xỉ 1 tỷ USD) - cao nhất hệ thống ngân hàng, lọt vào danh sách 200 tập toàn có lợi nhuận cao nhất toàn cầu. Tăng trưởng tín dụng trong năm 2020 của Vietcombank cao hơn tăng trưởng chung hệ thống, ở mức 14%. Đây cũng là mức tăng trưởng tín dụng cao nhất của ngân hàng này từ trước đến nay và cao nhất quy mô toàn ngành.

Lợi nhuận trước thuế của Vietinbank cũng đạt 16.450 tỷ đồng, tăng 43,5% so với năm trước do tín dụng tăng trưởng tốt. Báo cáo mới đây của Agribank cho thấy, không những kết quả kinh doanh tiếp tục cải thiện, chi phí quản lý của Agribank năm 2020 cũng được cắt giảm 10% giúp lợi nhuận trước thuế của ngân hàng này đạt 12.869 tỷ đồng, vượt 369 tỷ đồng (xấp xỉ 3%) so với kế hoạch đề ra, đủ điều kiện được ngân sách cấp 3.500 tỷ đồng để tăng vốn. Trong nhóm Big 4, chỉ mỗi BIDV có mức lợi nhuận năm 2020 giảm với lợi nhuận hợp nhất trước thuế đạt 9.017 tỷ đồng.

Lợi nhuận ngân hàng tăng mạnh trong bối cảnh dịch Covid-19 tác động xấu đến tăng trưởng kinh tế. Ảnh: PHAN LÊ

Lợi nhuận ngân hàng tăng mạnh trong bối cảnh dịch Covid-19 tác động xấu đến tăng trưởng kinh tế. Ảnh: PHAN LÊ Không chỉ các NHTM quốc doanh mà các NHTM cổ phần khác cũng có mức lợi nhuận tăng mạnh. Cụ thể, MSB công bố lợi nhuận năm 2020 tăng 94% so với năm 2019. Lợi nhuận năm 2020 của ABBank đạt hơn 1.400 tỷ đồng, đạt hơn 100 % kế hoạch năm, vượt kế hoạch lợi nhuận…

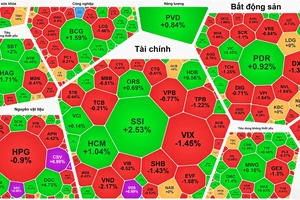

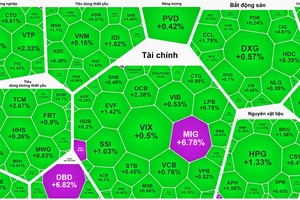

Bức tranh lợi nhuận của ngành ngân hàng rất sáng cũng là nguyên nhân giúp cho cổ phiếu ngân hàng trở lại thành cổ phiếu “vua” trên sàn chứng khoán Việt Nam trong năm 2020 (đa số giá trị các cổ phiếu ngân hàng đã tăng từ 50 đến hơn 100%, thậm chí có cổ phiếu ngân hàng đã tăng 200% so với thời điểm đầu năm 2020).

Theo TS Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV, với mức lạm phát bình quân năm 2020 ở mức 3,23% thì người gửi tiền tiết kiệm nhận lãi suất kỳ hạn 1 năm là 5,5%-6% không phải là thấp. Chênh lệch lãi suất đầu vào (lãi suất tiền gửi tiết kiệm) và đầu ra (lãi suất cho vay) của hệ thống ngân hàng ở mức 2,5% là mức thấp so với khu vực (bình quân là 3%).

Điều này cho thấy, lãi ngân hàng đang đến từ một phần quan trọng là việc ngân hàng đa dạng hóa sản phẩm dịch vụ, nhất là mảng bán lẻ dịch vụ gắn với ngân hàng số. Nhiều dịch vụ mới khác đã và đang hình thành, phát triển nhanh hơn trong thời gian qua. Mặc dù việc trích lập dự phòng nợ xấu tăng, ảnh hưởng một phần đến lợi nhuận ngân hàng, song nhờ đa dạng hóa nguồn thu, nhất là nguồn thu ngoài lãi nên lợi nhuận ngân hàng vẫn rất sáng.

Mở rộng tín dụng đi đôi với an toàn, hiệu quả

Theo Thống đốc NHNN Nguyễn Thị Hồng, trong năm 2020, NHNN đã 3 lần điều chỉnh giảm mức lãi suất điều hành với tổng mức giảm tới 1,5% - 2%/năm. Với chính sách điều hành trên, cùng với việc chỉ đạo các tổ chức tín dụng tiết kiệm chi phí, hiện mặt bằng lãi suất huy động cao nhất tại ngân hàng phổ biến ở mức từ 6,5%-7,1%/năm với kỳ hạn từ 12 tháng. Mặt bằng lãi suất cho vay năm 2020 giảm bình quân khoảng 1% so với cuối năm 2019.

Theo đó, lãi suất cho vay ngắn hạn tối đa bằng VND đối với một số ngành, lĩnh vực ở mức 4,5%/năm. Thống đốc Nguyễn Thị Hồng đánh giá, năm 2021, dịch Covid-19 nhiều khả năng còn diễn biến phức tạp, triển vọng kinh tế thế giới và trong nước còn khó lường, bởi vậy ngành ngân hàng sẽ tiếp tục triển khai các giải pháp tháo gỡ khó khăn cho doanh nghiệp và người dân, mở rộng tín dụng phải đi đối với an toàn, hiệu quả.

TS Cấn Văn Lực phân tích thêm, dù trong năm 2020, hệ thống ngân hàng báo lãi tăng trưởng khoảng 10% so với cùng kỳ, nhưng con số lợi nhuận này chưa phản ánh đúng thực chất lợi nhuận trong hệ thống ngân hàng. Bởi vì trong năm 2020, Thông tư số 01/2020 của NHNN cho phép hệ thống ngân hàng cơ cấu lại nợ nhưng vẫn giữ nguyên nhóm nợ, chưa phải chuyển nhóm, do vậy chưa phải trích lập dự phòng rủi ro.

Trong năm 2021, NHNN cũng như Bộ Tài chính kiến nghị Chính phủ sửa đổi Thông tư 01/2021 theo hướng yêu cầu các tổ chức tín dụng trích lập dự phòng rủi ro (với lộ trình khoảng 3 năm), nên năm 2021 sẽ là năm thực sự phản ánh đúng lợi nhuận của hệ thống ngân hàng. Theo đó, kỳ vọng năm 2021, lợi nhuận chỉ tăng ở mức từ 8%-10% chứ không tăng mạnh như trước.

Về phía NHTM, ông Nghiêm Xuân Thành, Chủ tịch HĐQT Vietcombank cho rằng, lợi nhuận ngành ngân hàng tăng mạnh nên việc yêu cầu các ngân hàng giảm lãi suất là hợp lý. Tuy nhiên, thời gian qua, Vietcombank đã giảm lãi suất trên toàn hệ thống, tức là bất cứ DN, cá nhân nào ảnh hưởng trực tiếp bởi dịch Covid- 19 đều được giảm 1% và gián tiếp được giảm 0,5% trên số lãi phải trả, không ai là không được giảm.

Hiện lãi suất cho vay của Vietcombank đang thấp nhất trên thị trường, nhưng Vietcombank vẫn còn dư địa để giảm lãi suất cho vay vì chi phí dự phòng của ngân hàng khá cao. Tuy nhiên, nếu Vietcombank tiếp tục giảm lãi suất, các DN tốt sẽ “chảy” về hết với Vietcombank, gây khó khăn cho các tổ chức tín dụng khác.

“Không nên áp đặt mệnh lệnh hành chính việc giảm lãi suất chung, mà NHNN nên chăng ngồi với các NHTM để biết lãi suất cho vay của từng ngân hàng thế nào, điều tiết cho hợp lý”- ông Thành kiến nghị.

Tuy nhiên, một chuyên gia trong ngành lưu ý, chỉ cần cho vay ẩu, việc trích lập dự phòng tăng cao do nợ xấu thì lợi nhuận ngân hàng sẽ bị ăn mòn ngay. Những ngân hàng giảm lãi suất nhưng lợi nhuận vẫn tăng thì đó mới là ngân hàng kinh doanh tốt.

Thực tế cho thấy, một số NHTM đã giảm thu nhập hàng ngàn tỷ đồng lợi nhuận thông qua việc giảm lãi suất, nhằm hỗ trợ, đồng hành cùng khách hàng vượt qua dịch Covid-19 (như VietinBank, Vietcombank...)

| Theo nhiều chuyên gia trong ngành ngân hàng, có khả năng mặt bằng lãi suất cho vay sẽ nhích lên trong năm 2021, vì lãi suất là giá của đồng tiền, khi nào nhu cầu sử dụng vốn tăng trở lại, giá của đồng tiền, lãi suất sẽ tăng dần lên. Nền kinh tế Việt Nam được nhiều tổ chức quốc tế dự báo sẽ phục hồi nhanh, đạt được tốc độ tăng trưởng khá cao trong năm 2021, với dự báo tăng trưởng kinh tế Việt Nam năm 2021 đạt 6,7%- 6,8%. Khi nền kinh tế khôi phục được tốc độ tăng trưởng cao, thì nhu cầu về vốn của nền kinh tế, DN sẽ tăng lên; nhu cầu về hàng hóa, dịch vụ, nhu cầu tiêu dùng của người dân cũng sẽ tăng lên… khi đó lãi suất sẽ nhích lên. Tuy nhiên, định hướng của Chính phủ, NHNN vẫn cố gắng giữ mặt bằng lãi suất ổn định, để nhằm vừa ổn định vĩ mô, vừa hỗ trợ DN trong bối cảnh nền kinh tế cũng như DN (về cơ bản) vẫn còn nhiều khó khăn trong năm 2021. Mặt bằng lãi suất sẽ chỉ nhích nhẹ và có thể chỉ ở từng thời điểm. |