Chỉ trong thời gian ngắn từ đầu tháng 2 đến nay, giá cổ phiếu và chứng chỉ quỹ trên thị trường chứng khoán (TTCK) tăng nhanh khiến không ít nhà quản lý thị trường, những chuyên gia phân tích và các nhà đầu tư cảm thấy lo lắng. Liệu giá chứng khoán hiện nay tăng trưởng nhờ chính “nội lực” của nó hay chỉ là một hiện tượng bất thường và có thể tạo ra một “cơn sốt ảo” không tốt cho TTCK?

-

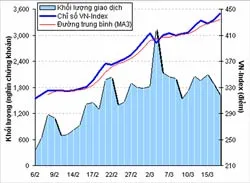

Biến động giá cổ phiếu

Trên sàn giao dịch chính thức tại Trung tâm Giao dịch chứng khoán (TTGDCK) TPHCM, chỉ số VN-Index ngày 17-3 đạt 443,19 điểm, tăng 130,87 điểm, tương đương 41,9% so với lúc đóng cửa phiên cuối tháng 1. Khối lượng giao dịch khớp lệnh bình quân từ mức chỉ khoảng 400 ngàn chứng khoán/phiên tăng lên đến hơn 1,8 triệu chứng khoán/phiên; giá trị khớp lệnh đạt mức kỷ lục hơn 114 tỷ đồng trong ngày 3-3; trên biểu đồ phân tích kỹ thuật, đường trung bình (MA) của chỉ số VN-Index hướng thẳng lên và vẫn chưa có dấu hiệu trở về mức cân bằng...

Trong khi đó, trên sàn thứ cấp TTGDCK Hà Nội, giá cổ phiếu cũng “hưởng ứng” và bứt phá từ ngày 23-2 với chỉ số HASTC-Index tăng “chóng mặt” từ 94,56 điểm lên đến 143,96 điểm vào ngày 17-3, tăng hơn 52,24%. Đây là những thông số khá ấn tượng và nó khiến các nhà đầu tư phải nhìn nhận lại về thị trường hiện nay.

-

Vì đâu giá cổ phiếu lại tăng?

Giai đoạn cuối năm 2005 - đầu 2006, giá cổ phiếu có dấu hiệu chững lại và đi xuống khi nhiều công ty niêm yết thông báo kết quả kinh doanh ước tính cả năm không như kỳ vọng của các nhà đầu tư. Đồng thời, việc Việt Nam không kịp gia nhập WTO trong năm 2005 cũng khiến cho “cơn sóng” tăng giá từ giữa năm “nguội” bớt.

Nhưng từ cuối tháng 1-2006 trở về sau, việc nhiều văn bản từ Chính phủ nới lỏng các quy định, tạo sự thông thoáng hơn cho môi trường đầu tư, cùng những hứa hẹn về các điều luật mới sắp áp dụng có thể kích thích các nguồn vốn lớn từ nước ngoài đã tạo ngay trong TTCK một “cơn sóng ngầm” có thể bùng nổ.

Việc giá chứng khoán bất ngờ tăng nhanh sau Tết không nằm trong dự đoán của nhiều chuyên gia nhưng nó là điều được mọi người kỳ vọng và tất yếu phải đến trong năm 2006, một năm mà chúng ta đang chờ đón rất nhiều sự đổi mới.

-

“Nội lực” hay chỉ là “cơn sốt ảo”

Đầu tiên phải kể đến việc TTCK Việt Nam đang ở “tầm thấp”. P/E (tỷ lệ giữa giá và lợi nhuận mỗi cổ phần) thấp, tốc độ tăng trưởng của các doanh nghiệp ở mức rất cao so với các nước phát triển là một cơ hội không dễ gì nhìn thấy lại. Như nhận định của một chuyên gia phân tích của Công ty Đầu tư tài chính Sài Gòn Á Châu: Thời gian qua đúng là giá đã tăng quá nhanh, thị trường sẽ có sự điều chỉnh của riêng nó, đó là điều tất yếu nhưng về lâu về dài thị trường vẫn ổn định. Giá một số cổ phiếu tuy cao nhưng nó vẫn chưa cao một cách phi lý nếu so với tiềm năng lẫn giá trị thực của doanh nghiệp, điển hình như REE, Sacom, Gemadept…

Ngày càng nhiều nhà đầu tư quan tâm đến TTCK.

Chính vì vậy TTCK khó rơi vào giai đoạn suy thoái như năm 2001-2003 mà nhiều người lo ngại. Sự tăng trưởng cần là chậm hơn hiện nay như chắc chắn là tiếp tục phát triển, chúng ta đang ở trong một nền kinh tế vận động với nhiều cơ hội chờ đón như những luồng gió mới liên tục thổi vào. Chính vì vậy, khi được “tiếp sức” bởi nhiều sự “đổi mới” giá cổ phiếu không thể không tăng và đó chính là nội lực từ chính TTCK mà chúng ta đang có.

Dù vậy, sự lo ngại không phải là không có cơ sở. Với tốc độ tăng giá hiện nay, TTCK Việt Nam đang đánh mất dần ưu thế “giá rẻ” của mình, đồng thời biên độ lên giá quá nhanh nếu kéo dài sẽ đi vượt tốc độ tăng trưởng của các doanh nghiệp cổ phần và có thể đưa đến hiện tượng “bong bóng” giá.

Ngay trên thị trường tự do (OTC), giá các cổ phiếu ngân hàng, một mặt hàng khá nóng và được xem là “siêu lợi nhuận”, cũng đã phải chấp nhận chùn giá trở lại sau khi được đẩy lên quá cao. Chính vì vậy các nhà đầu tư cần có những cái nhìn cẩn trọng hơn và lâu dài hơn.

Bản chất của đầu tư tài chính là một lĩnh vực kinh doanh dài hạn, Việt Nam thực sự đứng trước ngưỡng cửa mới nhưng từ nay đến khi gia nhập WTO vẫn là một quãng thời gian nữa. Chưa có gì khẳng định sau khi gia nhập WTO thì tất cả các doanh nghiệp đều “sống sót” và “hóa rồng” nên việc mua cổ phiếu bất chấp giá trị thực của nó là một rủi ro tiềm ẩn và nguy hại không kém gì “cơn sốt ảo”...

Tường Châu