Hiện nay, hoạt động thanh toán bán lẻ ngày càng đa dạng các hình thức, như thanh toán qua máy chấp nhận thẻ POS, máy chấp nhận thẻ di động mPOS, thanh toán trực tuyến Internet banking, Mobile banking… Cùng với đó, các điểm chấp nhận thẻ POS ngày càng nhiều, với nhiều chương trình khuyến mãi dành cho các khách hàng sử dụng thẻ thanh toán, đã góp phần thay đổi thói quen thanh toán tiền mặt của người tiêu dùng Việt Nam, đặc biệt là giới trẻ.

Người tiêu dùng thông minh

Theo thống kê của Hội thẻ ngân hàng Việt Nam, đến cuối tháng 1-2015, lượng thẻ phát hành trên toàn quốc đã đạt gần 86 triệu thẻ, tăng 30% so với cuối năm 2013. Trong đó, thẻ nội địa chiếm hơn 91%, thẻ trả trước chiếm hơn 4% và 4% còn lại là thẻ tín dụng. Giao dịch bằng thẻ trong năm 2014 cũng tăng trên 13% về số lượng và 16% về giá trị so với năm 2013. Điều đó cho thấy, thanh toán không dùng tiền mặt ngày càng trở nên phổ biến đối với người tiêu dùng ở Việt Nam.

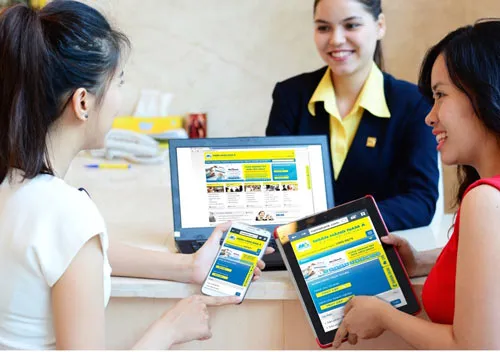

Ngày càng nhiều người sử dụng các dịch vụ thanh toán qua mạng (Ảnh: HUY ANH)

Chị Quỳnh Thy, làm tại một công ty quảng cáo tại TPHCM cho biết, ngoài thẻ ATM trả lương của công ty, hiện chị đang sở hữu thêm 3 loại thẻ ngân hàng trong và ngoài nước khác nhau. “Vì mỗi nơi thanh toán chỉ giảm giá, ưu đãi cho một số thương hiệu thẻ nhất định, do đó nơi nào được chiết khấu, giảm giá thẻ thương hiệu nào thì tôi sử dụng thẻ đó. Với cách thanh toán này, tôi đã trở thành người tiêu dùng thông minh hơn vì tiết kiệm khá nhiều chi phí”, chị Thy lý giải. Chị Thy sử dụng thẻ ghi nợ (debit) Visa ACB để thanh toán chi phí điện, nước, điện thoại, Internet vì được ngân hàng này miễn phí dịch vụ thanh toán; dùng thẻ DongA- Co.opmart để đi siêu thị vì được chiết khấu phần trăm khi thanh toán và hưởng ưu đãi các mặt hàng chỉ dành cho khách hàng sử dụng thẻ này; thẻ tín dụng (credit) của Citibank thì đóng tiền học cho chương trình MBA vì được giảm 5% trên tổng số tiền thanh toán hàng tháng…

Tương tự, chị Anh Thái, làm việc tại một công ty chứng khoán cho biết, 2 năm nay chị rất ít sử dụng tiền mặt mà chỉ thanh toán bằng thẻ cho các chi tiêu cá nhân. “Ngoài việc không phải mang nhiều tiền mặt bên mình, tiết kiệm được chi phí vì thường được giảm giá, chiết khấu khi thanh toán, tôi còn dễ dàng thống kê và kiểm soát chi tiêu hàng tháng”, chị Thái cho hay. Chị dẫn chứng: Gần đây, Việt Nam có các dịch vụ “đi xe nhờ”, cước phí rẻ hơn taxi và luôn kèm khuyến mãi nhưng chỉ dành cho khách hàng sử dụng các loại thẻ thanh toán. “Thống kê hàng tháng từ giao dịch ngân hàng cho thấy, vị chi mỗi tháng tôi tiết kiệm được gần một nửa số tiền cho chi phí đi lại so với đi taxi trước đây. Đó là chưa kể khi thanh toán bằng thẻ, tôi chỉ trả chính xác số tiền đoạn đường đi mà không phải “trả thêm” tiền ngoài ý muốn khi tài xế không có tiền thối, hoặc phải lăn tăn chuyện có “tip” cho tài xế hay không”, chị Anh Thái cho hay.

Tăng xu hướng không dùng tiền mặt

Với xu hướng không dùng tiền mặt ngày càng tăng, các ngân hàng cũng đua nhau phát hành đa dạng các loại thẻ thanh toán với nhiều tiện ích khác nhau, thậm chí được thiết kế cho phù hợp với nhu cầu của từng đối tượng khách hàng. Mới đây, Eximbank và Jetstar Pacific phối hợp cùng Công ty TNHH JCB International (JCB) ra mắt thẻ đồng thương hiệu Jetstar - Eximbank JCB dành cho khách hàng hay đi công tác, du lịch. ABBank cũng tung ra thẻ tín dụng quốc tế ABBANK VISA Platinum dành cho nhóm khách hàng là doanh nhân…

Việt Nam hiện có tỷ lệ người dùng Internet, điện thoại di động thuộc loại cao trên thế giới và ngày càng có nhiều người lựa chọn kênh mua sắm trực tuyến. Số liệu khảo sát về hành vi mua sắm trực tuyến của người tiêu dùng cuối tháng 3-2014 thể hiện hơn 91% người trả lời có ý định mua sắm trực tuyến. Đó cũng là lý do các ngân hàng đua nhau tung ra các chương trình phát hành thẻ với nhiều ưu đãi. Theo ông Sean Preston, Giám đốc Tổ chức thẻ VISA khu vực Đông Dương, thị trường Việt Nam còn cơ hội phát triển rất lớn dành cho mọi loại hình thanh toán điện tử, thông qua sự gia tăng lượng sử dụng thẻ ghi nợ và thẻ tín dụng để thanh toán cùng sự phát triển của thương mại điện tử tại Việt Nam. Chính vì thế, tại thị trường Việt Nam, VISA đang tiếp tục tập trung vào việc mở rộng lượng sử dụng thẻ cũng như khả năng thanh toán điện tử thông qua nhiều phương thức: thanh toán trên di động mPOS - cách thức thanh toán hiệu quả đối với các DN vừa và nhỏ; đẩy mạnh các chương trình thương mại điện tử để kích thích mua sắm trực tuyến với thẻ VISA an toàn và tiện lợi hơn; thực hiện chương trình thay thế tiền mặt thông qua sử dụng thẻ ghi nợ VISA Debit cho mua sắm thường ngày…

Theo Ngân hàng Nhà nước chi nhánh TPHCM, số giao dịch thanh toán không dùng tiền mặt qua POS của thẻ nội địa tiếp tục tăng trưởng với mức độ cao hơn so với số giao dịch thanh toán không dùng tiền mặt của thẻ quốc tế. Tuy nhiên, không ít ngân hàng cho biết vẫn khó tiếp cận đối với lĩnh vực công như bệnh viện, trường học, các chợ đầu mối… Lãnh đạo Ngân hàng Nhà nước chi nhánh TPHCM cho biết đang hỗ trợ để các ngân hàng phát triển dịch vụ thanh toán ở những lĩnh vực này. “Hiện một số ngân hàng đã lắp đặt máy POS ở các bệnh viện như Đại học Y dược TPHCM, Chợ Rẫy, Từ Dũ, Răng hàm mặt Trung ương TPHCM… và đang triển khai thẻ học đường tại một số trường THPT công lập trên địa bàn thành phố”, vị này cho hay.

HẠNH NHUNG