Muốn nghỉ hưu sớm nhưng thiếu sự chuẩn bị

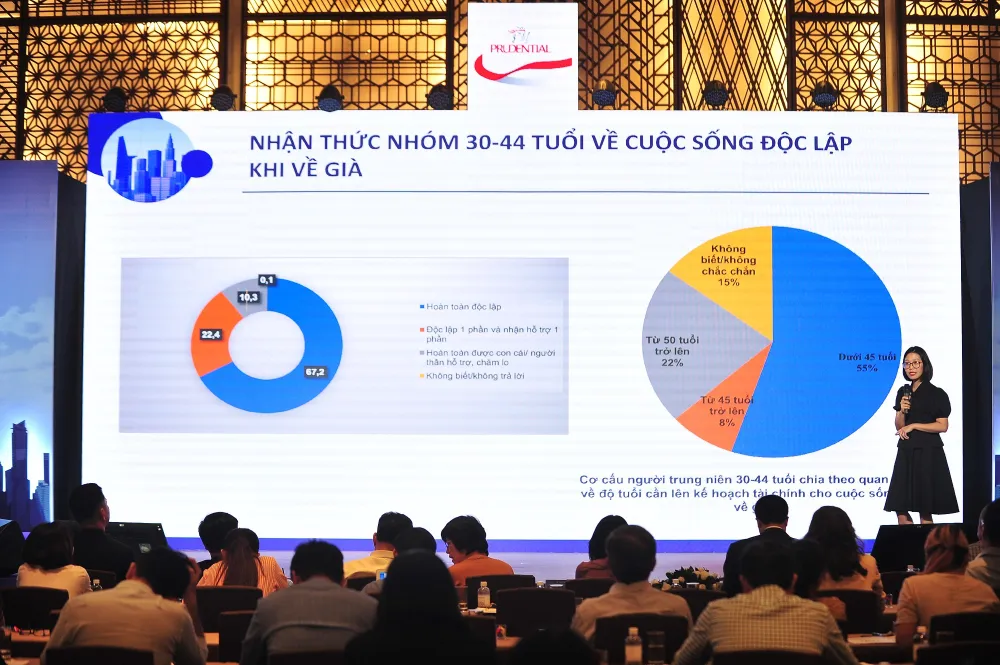

Nghiên cứu “Mức độ sẵn sàng cho cuộc sống độc lập khi về già” năm 2021 do Viện Khoa học Lao động và Xã hội cùng Viện Nghiên cứu Y - Xã hội học phối hợp thực hiện, dưới sự hỗ trợ của Prudential Việt Nam cho thấy, có đến 52,6% người trong độ tuổi 30-44 tuổi tham gia khảo sát trả lời rằng họ có dự định nghỉ hưu sớm ở độ tuổi 45-55.

Số liệu trên đã phản ánh xu hướng nghỉ hưu sớm ngày càng được nhiều người trẻ quan tâm. Tuy nhiên, đi kèm theo mong muốn này là tình hình an ninh thu nhập của người Việt Nam vẫn còn ở mức thấp. Cũng theo kết quả nghiên cứu, mức độ tự tin về chuẩn bị cho cuộc sống tuổi già theo cả độ tuổi, giới tính và khu vực còn chưa cao, đặc biệt về mặt tài chính (chỉ đạt 5,72 điểm trên thang điểm 10).

Thực trạng trên sớm dẫn đến một viễn cảnh về già gặp nhiều áp lực đến từ bài toán thu nhập, tiết kiệm và đầu tư trong hiện tại và cả tương lai nếu người trẻ không chủ động lên kế hoạch ngay từ bây giờ.

Hơn nữa, hệ thống an sinh xã hội sẽ chịu gánh nặng tăng cao khi những người trẻ này bước sang độ tuổi về già trong khoảng 15 năm tới - khoảng thời gian Việt Nam chính thức từ thời kỳ dân số “vàng” bước sang thời kỳ dân số “già”.

Bên cạnh tính khan hiếm của nguồn lực thích ứng với vấn đề của hậu dân số vàng, cũng như ứng phó với già hóa dân số, mức độ sẵn sàng và chủ động lên kế hoạch tuổi già của mỗi cá nhân người trẻ cũng là điều đáng lo ngại hơn hết. Trước vấn đề này, nhiều chuyên gia nhận định thế hệ người trẻ cần chuẩn bị nền tảng kiến thức và hành trang sẵn sàng cho một tuổi già độc lập với an ninh thu nhập được đảm bảo.

Tài chính bền vững cho một tuổi già độc lập

Về lý thuyết, để chuẩn bị cho cuộc sống về già như mong đợi thì trước tiên phải có được một nền tảng sức khỏe tốt. Tuy nhiên, tài chính cũng là nỗi bận tâm lớn nhất của người trẻ, đòi hỏi bản thân mỗi người cần phải nâng cao mức thu nhập từ việc làm và chủ động vun đắp, tích lũy tài chính cá nhân cho tương lai sau này.

Trình bày tại Hội thảo chuyên đề Aging Summit 2022 do Prudential tổ chức vào cuối tháng 11 vừa qua, Thạc sĩ Lê Thu Huyền nhận định thế hệ Millennials (thuộc nhóm dân số có độ tuổi từ 30-44) chưa đủ tự tin về kế hoạch cho cuộc sống tuổi già. Đề cập đến nhận thức của Millennials hiện nay, bà cho biết thêm hầu hết người trẻ muốn dựa vào con cái chứ chưa thật sự nghiêm túc có kế hoạch chuẩn bị tài chính độc lập vững vàng.

Đề xuất hướng giải quyết dưới góc độ vĩ mô, Tiến sĩ Bùi Sỹ Lợi cho biết trước tiên cần giải quyết vấn đề an sinh xã hội tương tự như cách thức tìm hướng giải quyết cho tăng trưởng kinh tế. Và kế tiếp là cần chú trọng các bảo hiểm xã hội, bảo hiểm y tế.

“Hệ thống bảo hiểm của Việt Nam bao gồm: bảo hiểm Nhà nước, bảo hiểm thương mại và các thành phần kinh tế cùng tham gia. Chúng ta không nên “độc tôn” bất cứ hệ thống nào và cần đảm bảo được nền tảng an sinh xã hội, xác định rõ ai bị “bỏ lại phía sau” để họ được chăm lo đúng mực”, Tiến sĩ Lợi chia sẻ thêm.

Đứng trước thách thức từ dân số già và áp lực an sinh xã hội, xã hội Việt Nam cần chung tay và gấp rút chuẩn bị cho tương lai. Thực hiện kế hoạch chi tiêu hợp lý và xây dựng kế hoạch tài chính rõ ràng, tiết kiệm nhiều hơn và đầu tư “thông minh” hơn, tham gia bảo hiểm xã hội hay bảo hiểm nhân thọ, đều là những bước đi đầu tiên và thiết thực để người trẻ có được tài chính bền vững cho tuổi già độc lập.

| Từ năm 2020, nhận thấy già hóa dân số là vấn đề mang tính xã hội, Prudential phối hợp cùng Viện Khoa học Lao động và Xã hội (ILSSA) và Viện Nghiên cứu Y – Xã hội học (ISMS) thực hiện nghiên cứu “Mức độ sẵn sàng cho cuộc sống độc lập khi về già". Với mục tiêu giúp mọi người đạt được những điều tốt đẹp nhất trong cuộc sống, Prudential đã thể hiện trách nhiệm của doanh nghiệp khi chung tay hành động để già hóa dân số không trở thành thách thức của xã hội. Không chỉ thực hiện cam kết lâu dài trong việc mang đến những giải pháp bảo vệ tài chính và sức khỏe của mọi người, Prudential còn thể hiện vai trò doanh nghiệp kiểu mẫu của ngành bảo hiểm khi đóng góp tiếng nói về thực trạng già hóa dân số, đồng thời giúp cộng đồng, đặc biệt là thế hệ người trẻ trang bị được các công cụ, kỹ năng và giải pháp thiết thực để chuẩn bị tốt cho một tuổi già như mong đợi.

https://www.prudential.com.vn/vi/tu-do-o-tuoi-50-san-sang-cho-cuoc-song-ve-gia |