Trong lúc lãi suất tiền gửi ngân hàng hiện nay chỉ 5% - 7%/năm, thì các tổ chức tín dụng cho vay tín chấp tiêu dùng với mức lãi đến gần 100%/năm - gấp khoảng 20 lần mức lãi suất tiết kiệm! Khách hàng không ai khác, chính là những sinh viên, công nhân lao động. Đã nghèo, phải “gánh” lãi nặng, còn phải “đèo” luôn cả phí bảo hiểm do các tổ chức tín dụng liên kết bày ra…

Cho vay “cắt cổ”

Tại một cửa hàng bán điện thoại trả góp trên đường Cách Mạng Tháng Tám, anh Nguyễn Hữu Duy hỏi mua chiếc điện thoại Oppo N1 mini với giá 8,6 triệu đồng. Chủ tiệm tư vấn, anh chỉ cần trả trước 3,5 triệu đồng, số còn lại trả góp trong vòng 12 tháng, mỗi tháng trả khoảng 700.000 đồng. Thấy hàng tháng chỉ trả khoản nhỏ, có thể trả được nên anh đồng ý mua. Khi về đến nhà, ngồi tính lại anh mới tá hỏa, khoản vay chỉ 5,1 triệu đồng mà trả góp trong 12 tháng, tổng số tiền phải trả lên đến 8,3 triệu đồng, quy ra lãi suất đến 64%/năm.

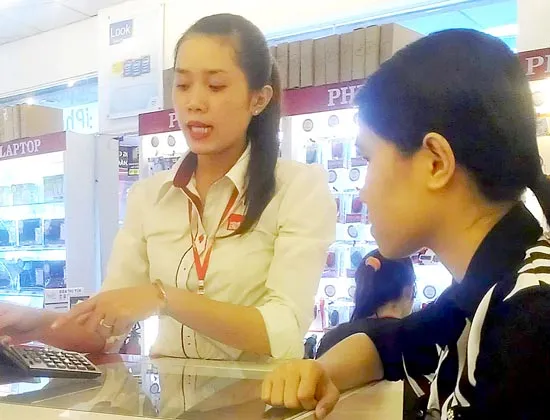

Nhân viên cửa hàng FPT tư vấn cho khách hàng mua sản phẩm trả góp. Ảnh: ĐĂNG QUANG

Hầu hết các cửa hàng điện thoại, điện máy hiện nay đều hợp tác bán hàng trả góp với khách hàng. Nghe qua những điều kiện rất hấp dẫn, nhưng khi xét kỹ mới thấy đủ kiểu “chẹt” khách hàng! Hiểu tâm lý khách hàng khi vay thường quan tâm đến lãi suất cao hay thấp nên nhiều tổ chức tài chính đã đánh lừa bằng hình thức vay tính trên dư nợ ban đầu.

Nửa năm trước, Anh Nguyễn Văn Cảnh, nhà ở quận 8 đi siêu thị mua thực phẩm thì thấy có quầy tư vấn cho vay tín chấp. Anh vào hỏi thấy thủ tục cho vay đơn giản (chỉ cần CMND, sổ hộ khẩu photo công chứng, hợp đồng lao động và bảng lương) là có thể vay được 40 triệu đồng, với lãi suất chỉ khoảng 2%/tháng nên anh làm hồ sơ và nhận được khoản vay 40 triệu đồng, trả góp trong 12 tháng.

Trả góp được vài tháng thì anh Cảnh mới nhận ra khoản nợ ngân hàng đã giảm xuống, nhưng lãi suất vẫn tính tại thời điểm vay là 40 triệu đồng. Vì không được bên cho vay giải thích rõ và cũng vì không tìm hiểu kỹ, anh Cảnh rơi vào thế nếu trả trước thời hạn vay thì phải đóng phạt do trả nợ sớm, còn nếu trả đúng hạn thì lãi suất cứ cao ngất mặc cho khoản nợ đã vơi dần.

Buộc khách trả thêm hợp đồng bảo hiểm!

Ông Nguyễn Thành Kiên, 50 tuổi, quận 1, đăng ký mua điện thoại Samsung Galaxy S4 theo phương thức trả góp tại một cửa hàng trên đường Võ Văn Tần, quận 3. Ông phải thanh toán trước 5 triệu đồng, số còn lại trả góp 953.000 đồng/tháng trong 12 tháng. Về nhà nhờ người em tính lại ông mới giật mình nhận ra số tiền vay có lãi suất lên đến 85,2%/năm!

Điều bất ngờ là trong số các giấy tờ đã ký, ông Kiên còn phải gánh thêm một bảo hiểm nhân thọ với mức phí 436.000 đồng!? “Tôi mua điện thoại thì cần gì phải mua bảo hiểm, khi tư vấn nhân viên cũng không hề nhắc đến bảo hiểm. Hôm đó nhân viên đưa một lúc nhiều loại giấy tờ để ký nên tôi không kịp đọc. Thật ra, nếu có đọc kỹ hợp đồng bảo hiểm thì tôi cũng chẳng hiểu gì, bởi chữ viết quá nhỏ và rất nhiều điều khoản mang tính chuyên ngành” - ông Kiên bức xúc nói.

Hiện nay, các công ty bảo hiểm cũng chen chân vào lĩnh vực cho vay tiêu dùng. Khi khách hàng vay tín chấp, tổ chức tín dụng buộc khách hàng phải mua bảo hiểm kèm theo. Thông thường thời gian khách hàng được bảo hiểm bằng với thời gian khách hàng đóng tiền trả góp khoảng 1 - 2 năm. Do sự hợp tác này nên nhiều công ty bảo hiểm nhảy vào tìm khách hàng cho công ty tài chính rồi tham gia bán bảo hiểm trên các khoản vay của khách hàng.

Rõ ràng, cái lý “vì cho vay tín chấp rủi ro cao nên lãi suất cho vay cao” trở nên bất cập, khi khách hàng phải bỏ tiền mua bảo hiểm cho khoản vay; tổ chức tài chính cho vay được đảm bảo, vậy tại sao khách hàng vẫn phải “gánh” lãi suất cao?! Có thể nói từ nội dung hợp đồng đến kiểu cách tư vấn, giải thích đều nhằm mục đích đưa khách vào bẫy!

Làm ngơ với vay nặng lãi?

Nhờ “cho vay nặng lãi”, lợi nhuận thu về của một số công ty tài chính đã bỏ xa các ngân hàng lớn. Nhiều chuyên gia dự báo thời gian tới, thị trường này sẽ tiếp tục có những bước vọt lên trên 20%/năm và trở thành cơ cấu tín dụng quan trọng của chiến lược ngân hàng bán lẻ tại Việt Nam.

Phải chăng do lợi nhuận khủng nên hiện nay nhiều ngân hàng thương mại đã bắt tay các tập đoàn đầu tư tài chính cùng tham gia cho vay ở thị trường tiêu dùng cá nhân. Dự thảo thông tư mới của Ngân hàng Nhà nước quy định, muốn cho vay tiêu dùng cá nhân, ngân hàng phải thành lập công ty đầu tư tài chính.

Vì vậy, thời gian gần đây thị trường xuất hiện nhiều công ty tài chính như: Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng (FE Credit) thuộc Ngân hàng Việt Nam Thịnh Vượng, Công ty TNHH Thương mại ACS Việt Nam (ACS) thuộc Tập đoàn Tài chính AEON Credit Service, Công ty TNHH MTV Ngân hàng TMCP Phát triển TPHCM (HDFinance) thuộc Ngân hàng HD Bank…

Việc phát triển nhiều công ty tham gia thị trường lẽ ra phải có lợi hơn cho người tiêu dùng, thế nhưng các công ty tài chính ra đời chỉ để khai thác lợi nhuận, nâng lãi suất cho vay cao ngất khiến thị trường trở nên bát nháo hơn.

HÀN NI - ĐĂNG QUANG