* TS Trần Du Lịch, thành viên Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia: Lãi suất dương ảnh hưởng rất lớn đến sản xuất của DN

|

Những nỗ lực tích cực của Chính phủ và Ngân hàng Nhà nước (NHNN) trong việc kiềm chế lạm phát là không thể phủ nhận. Điều này góp phần duy trì ổn định kinh tế, đảm bảo an sinh xã hội.

Tình trạng chung hiện nay là DN thiếu vốn tái đầu tư, đầu tư hoặc thiếu nguồn vốn lưu động để nhập nguyên vật liệu sản xuất. Từ nhiều năm nay, tôi đã đề xuất cần thiết duy trì mức lạm phát mục tiêu là trên dưới 5%. Đây là mức đảm bảo cho nền kinh tế có dư địa không gian vốn để tăng trưởng và phát triển. Lãi suất dương hiện đang rất lớn. Lãi suất cao như thế này sẽ ảnh hưởng đến hoạt động sản xuất của DN.

Hiện NHNN đang ưu tiên kiềm chế lạm phát, không tăng tổng cung tiền nên công cụ giảm lãi suất chưa thực hiện được. Muốn giảm lãi suất thì NHNN phải sử dụng công cụ quan trọng là tái cấp vốn để điều chỉnh. Tuy nhiên, hiện nay NHNN chưa mạnh dạn sử dụng công cụ này.

Thực tế hiện nay, với mức lãi suất cho vay cao, các DN trong nước mất lợi thế cạnh tranh vì chi phí tài chính tăng cao. Trong khi đó, các DN FDI được vay với lãi suất thấp hơn do không chịu ảnh hưởng bởi mặt bằng lãi suất cao. Chính vì vậy, cơ quan quản lý phải điều hành chính sách tiền tệ đảm bảo vừa có thể kiềm chế lạm phát, vừa có công cụ để giảm lãi suất nhằm hỗ trợ nền kinh tế.

|

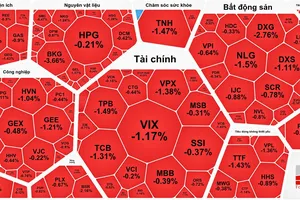

| Giao dịch tại một ngân hàng ở TPHCM. Ảnh: HOÀNG HÙNG |

Có thể khi tăng tổng cung tiền, các ngân hàng thương mại có nguy cơ tăng nợ xấu, nhưng hiện nay các ngân hàng thương mại làm ăn có lãi, đủ để tăng mạnh trích lập dự phòng để xử lý, vì vậy Chính phủ cần sớm nghiên cứu dùng công cụ của NHNN kéo giảm lãi suất để hỗ trợ DN.

Lãi suất cho vay hiện nay tăng là do Việt Nam đang duy trì chính sách thực dương lớn. Trong khoảng thời gian 2010-2011, lãi suất huy động lên đến 20%-21%/năm nhưng thời điểm đó lạm phát ở mức 18%-19%. Hiện nay, lạm phát Việt Nam đang ở mức dưới 4% nhưng lãi suất huy động đang ở mức 10%-15%/năm, thậm chí có thời điểm lên 13%-14%/năm thì thực dương lên đến cả chục phần trăm là quá cao. Trong khi đó, nhiều nước trên thế giới phần lớn không thực hiện chính sách lãi suất dương, hoặc thực dương không đáng kể, chỉ ở mức 1%-2%. Nếu lãi suất thực dương duy trì ở mức quá cao thì người dân chỉ tập trung gửi tiền vào ngân hàng, không muốn làm ăn gì. Mặc dù Việt Nam duy trì lãi suất thực dương để huy động tiền trong dân nhưng với mức thực dương quá cao như hiện nay sẽ làm mất động lực kinh doanh.

* Ông Nguyễn Ngọc Hòa, Chủ tịch Hiệp hội DN TPHCM: Tạo tiếng nói chung giữa DN và ngân hàng

|

DN và ngân hàng đều cần duy trì lợi nhuận dương để tồn tại và phát triển. Tuy nhiên, trong bối cảnh ngân hàng vẫn duy trì lợi nhuận khủng, trong khi DN lại kiệt sức và “bán mình” thì không hợp lý.

Có thể thấy rằng, DN là đối tác vay vốn của ngân hàng. Ngược lại, ngân hàng cũng trông chờ sự hoạt động ổn định và phát triển của DN để có đối tác cho vay vốn. Do vậy, trong bối cảnh lãi suất huy động đầu vào tăng mạnh, giữa ngân hàng và DN cần ngồi lại với nhau để chia sẻ sức chịu tải trong biên độ dao động. Đơn cử, nếu lãi suất tiết kiệm huy động là 7%-9%/năm nhưng lãi suất vay lên đến 12%-16%/năm, như vậy mức chênh lệch giữa lãi suất gửi tiết kiệm và lãi cho vay khoảng 5%-7%. Vậy nên chăng, ngân hàng và DN cần ngồi lại để giảm biên độ này theo hướng ngân hàng sẽ giảm một phần và DN sẽ cố gắng để chịu thêm một phần, giúp gia tăng sức chịu tải cùng nhau để vượt qua thời điểm khó khăn và giữ được ổn định sản xuất cho DN.

Vấn đề đặt ra là, tại sao các nước trong khu vực dù mức lạm phát tăng cao hơn Việt Nam từ 2%-3% nhưng DN vẫn tiếp cận được lãi suất vay từ 2%-5%/năm cho dòng vốn trung và dài hạn? Thực tế cho thấy, tại các nước trên thế giới và trong khu vực, thị trường vốn đã được hình thành khá lâu. Các dòng vốn phục vụ cho đầu tư sản xuất, kinh doanh khá đa dạng, từ cổ phiếu, trái phiếu, vốn huy động trong dân… Do vậy, trước những biến động kinh tế, nguồn cung vốn đầu tư vẫn không bị “thiếu trước hụt sau”, đảm bảo không gian vừa đủ, thậm chí là dư để DN nói riêng và nền kinh tế nói chung tăng trưởng tốt.

Trong khi đó, tại Việt Nam, phần lớn nguồn vốn đầu tư phụ thuộc vào hệ thống ngân hàng, nhất là ngân hàng thương mại. Mà vốn tự thân của các ngân hàng này rất yếu, lại phụ thuộc vào nguồn huy động tiết kiệm ngắn hạn trong dân nên dễ bị “tổn thương” trước những biến động kinh tế, nhất là lạm phát. Do đó, cần thiết phải đa dạng nguồn vốn đầu tư bằng cách tạo hành lang pháp lý an toàn, minh bạch để thu hút nhiều dòng vốn đầu tư, đáp ứng nhu cầu ngày càng phát triển của DN và quy mô tăng trưởng kinh tế trong nước.

* Ông Nguyễn Anh Đức, Tổng Giám đốc Liên hiệp Hợp tác xã Thương mại TPHCM (Saigon Co.op): Cân đối lại nguồn chi để trợ sức cho DN cung ứng

|

Về vốn, DN đang phải tiếp cận mức vay từ 7%-16%/năm. Chưa dừng lại đó, từ đầu năm 2022 đến nay, các DN còn phải đối mặt với tình trạng nguyên vật liệu, xăng dầu, chi phí vận chuyển, logistics, chi phí nhân công… tăng mạnh. Trong khi đó, các DN không thể tăng giá bán do sức tiêu thụ trên toàn thị trường giảm mạnh.

Nhằm gỡ khó cho DN cung ứng trong nước, Saigon Co.op đã đặt mục tiêu giảm số dư vốn vay xuống 0%, tạo cơ sở để giảm chi phí hoạt động, từ đó bổ trợ ngược lại vào nội lực tài chính cho các DN cung ứng. Cùng với đó, Saigon Co.op đã ký kết với hệ thống ngân hàng hạn mức tín dụng 2.500 tỷ đồng. Hạn mức này có thể được sử dụng theo hướng thực hiện bao thanh toán hay kết nối hỗ trợ DN cung ứng tiếp cận nguồn vốn, hoặc Saigon Co.op sử dụng vốn vay cho hoạt động sản xuất kinh doanh. Tuy nhiên, cũng phải thấy rằng với mức lãi suất vay 7%-16%/năm như hiện nay thì rất khó để DN dám vay vốn để tái đầu tư hoặc mở rộng đầu tư. Cần điều chỉnh mức lãi suất vay khoảng 5%-7%/năm, đặc biệt là tạo điều kiện thuận lợi hơn về vấn đề thủ tục hành chính, công khai thông tin để DN có thể tiếp cận gói vốn hỗ trợ lãi suất 5,5% hoặc chính sách hỗ trợ 2% lãi suất vay.