Doanh nghiệp kinh doanh bất động sản trong năm 2009 phải tính thuế như thế nào? Doanh nghiệp có vốn đầu tư nước ngoài có doanh thu bằng ngoại tệ thì đóng thuế theo ngoại tệ hay đồng Việt Nam?… Bà Trần Thị Lệ Nga, Trưởng phòng Tuyên truyền hỗ trợ người nộp thuế (Cục Thuế TPHCM) đã trả lời các thắc mắc của doanh nghiệp.

* Tôi là hộ kinh doanh cá thể thuộc diện khoán thuế nhưng trong quá trình kinh doanh có khách hàng yêu cầu xuất hóa đơn thì tôi phải làm thế nào để có hóa đơn?(Nguyễn Bảo Minh, quận Bình Thạnh, TPHCM)

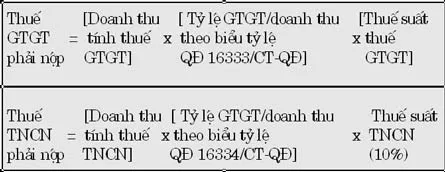

* Trường hợp là hộ kinh doanh cá thể thuộc diện nộp thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) theo phương pháp khoán thuế, nếu có nhu cầu sử dụng hóa đơn lẻ để xuất cho khách thì hộ trực tiếp đến cơ quan thuế nơi kinh doanh để mua hóa đơn lẻ xuất cho khách hàng. Căn cứ doanh thu ghi trên hóa đơn, cơ quan tính thuế GTGT, thuế TNCN như sau:

* Cơ quan tôi là một đơn vị hành chính sự nghiệp nhưng có một số hoạt động kinh doanh hàng hóa dịch vụ chịu thuế GTGT và có thu nhập thì tôi phải nộp thuế GTGT và TNDN như thế nào? Trường hợp cơ quan tôi khi cung cấp hàng hóa dịch vụ có lập đầy đủ hóa đơn nhưng không có bộ máy kế toán để xác định thuế GTGT đầu vào và chi phí. (Hồ Nguyên Nam, Biên Hòa, Đồng Nai)

* Căn cứ quy định tại Thông tư số 129/2008/TT-BTC và 130/2008/TT-BTC hướng dẫn về thuế GTGT và thuế TNDN thì trường hợp nêu trên thực hiện tính và nộp thuế GTGT, TNDN như sau: Thuế GTGT được xác định bằng doanh thu nhân (x) với tỷ lệ (%) GTGT tính trên doanh thu.

Tỷ lệ (%) GTGT tính trên doanh thu làm căn cứ xác định GTGT được quy định như sau:

-Thương mại (phân phối, cung cấp hàng hóa): 10%

-Dịch vụ, xây dựng (trừ xây dựng có bao thầu nguyên vật liệu): 50%

-Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: 30%.

Thuế TNDN phải nộp bằng doanh thu bán hàng hóa dịch vụ (x) tỷ lệ thuế TNDN trên doanh thu.

Tỷ lệ thuế trên doanh thu cụ thể như sau:

- Đối với dịch vụ 5%

- Đối với kinh doanh hàng hóa 1%

- Đối với hoạt động khác 2%

* Doanh nghiệp có vốn đầu tư nước ngoài có phát sinh doanh thu chi phí bằng ngoại tệ (USD) thì khi tính và nộp thuế theo ngoại tệ hay đồng Việt Nam? (Nguyễn Hữu Nhi, Bà Rịa – Vũng Tàu)

* Doanh nghiệp có doanh thu, chi phí, thu nhập chịu thuế và thu nhập tính thuế bằng ngoại tệ thì phải quy đổi ngoại tệ ra đồng Việt Nam theo tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm phát sinh doanh thu, chi phí, thu nhập chịu thuế và thu nhập tính thuế bằng ngoại tệ, trừ trường hợp pháp luật có quy định khác.

* Doanh nghiệp tôi có nhiều ngành nghề kinh doanh, trong đó có kinh doanh bất động sản. Năm 2008 kinh doanh bất động sản phải tách riêng để nộp thuế TNDN là 28% và nộp thuế bổ sung, vậy năm 2009 doanh nghiệp tôi phải nộp thuế TNDN như thế nào?(Phan Hữu Hiệp, quận 11 TPHCM)

* Từ năm 2009, thu nhập từ hoạt động kinh doanh bất động sản vẫn phải tách riêng để kê khai nộp thuế nhưng với thuế suất 25% và không phải nộp thuế bổ sung. Nếu hoạt động kinh doanh bất động sản bị lỗ thì không được bù trừ vào thu nhập chịu thuế của hoạt động kinh doanh khác, chỉ được bù trừ vào thu nhập chịu thuế của hoạt động kinh doanh bất động sản các năm tiếp theo.

* Tôi được người bạn cho miếng đất trị giá 200 triệu đồng, vậy tôi có phải đóng thuế TNCN hay không? Nếu có, phải nộp bao nhiêu? (Nguyễn Thị Thủy, quận 7, TPHCM) H.Ni |

CHẾ HÂN – Q.VIỆT

Các doanh nghiệp, cá nhân có thắc mắc về chính sách thuế; phản ánh các vấn đề tiêu cực, sách nhiễu, phiền hà của cán bộ thuế; kiến nghị những bất cập hay đóng góp xây dựng ngành thuế TP hiện đại… vui lòng gởi về địa chỉ: hanni@sggp.org.vn hoặc ĐT: (08) 8340021 - 0903 975323.