Những ngày cuối năm, khi nhu cầu mua sắm, tiêu xài của người dân tăng cao cũng là lúc các đối tượng cho vay tiền trả góp lãi suất cao mặc sức tung hoành. Với điều kiện cho vay dễ, thủ tục đơn giản, thuận tiện, vay nóng trả góp đã trở thành cạm bẫy đẩy nhiều gia đình nghèo tại TPHCM rơi vào cảnh đã nghèo khó càng nghèo hơn.

Vào nhà tiếp thị

Mỗi khi người tham gia giao thông dừng xe chờ đèn đỏ tại các giao lộ Lý Chính Thắng - Nam Kỳ Khởi Nghĩa (quận 3), Nguyễn Thị Minh Khai - Hai Bà Trưng (quận 1), vòng xoay Hàng Xanh (quận Bình Thạnh)… các nhóm thanh niên phát tờ rơi cho vay tiền lại ùa ra, ấn vào tay từng người tờ rơi quảng cáo cho vay. Đội quân phát tờ rơi chào mời vay tiền khá đông, không chỉ hoạt động ở các quận nội thành, mà còn đổ ra các quận ven, nơi tập trung nhiều công nhân, lao động nghèo. Họ đi len lỏi vào các hẻm nhỏ, khu dân cư tiếp thị, đến từng nhà chào mời, hoặc giắt tờ rơi vào cửa, ném vào sân. Đến giờ tan tầm, trước cổng các khu công nghiệp, khu chế xuất cũng thấy đội quân này xuất hiện mời chào công nhân vay tiền.

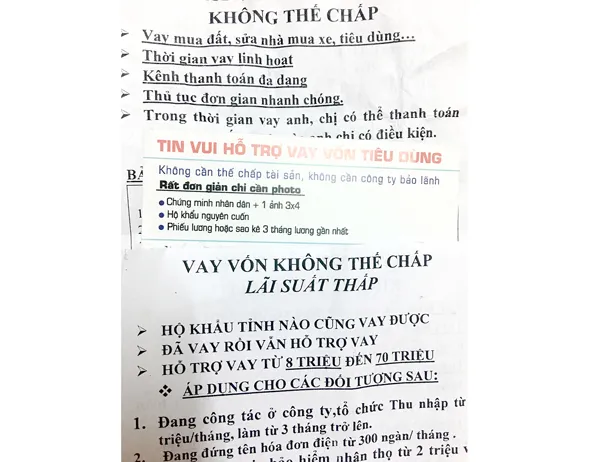

Điều kiện cho vay trả góp được các nhóm cho vay nóng đưa ra khá thuận, dễ dàng so với quy định của các ngân hàng. Đối tượng được vay tiền “hỗ trợ vay tiêu dùng” hay “vay vốn không thế chấp lãi suất thấp” trước đây chỉ dành cho người có hộ khẩu TPHCM, nay mở cho cả những người có hộ khẩu tỉnh. Những người đang vay vẫn được vay tiếp, với khoản tiền từ 8 - 70 triệu đồng. Người vay tiền chỉ cần có giấy xác nhận đang công tác ở công ty, tổ chức với thu nhập từ 3 triệu đồng mỗi tháng và đã làm việc ở đó từ 3 tháng trở lên. Những ai không đi làm thì chỉ cần là người đứng tên hóa đơn tiền điện với mức tiền điện từ 300.000 đồng mỗi tháng là được. Người đang mua đồ trả góp, hoặc vay tổ chức khác trên 5 tháng hay có xe chính chủ thời gian sử dụng 4 - 30 tháng cũng được vay.

Bẫy vay nặng lãi giăng ra với những tờ rơi chào mời vay trả góp

Người vay tiền chỉ cần photocopy chứng minh nhân dân, hộ khẩu và ngồi nhà bấm điện thoại để được tư vấn giải đáp thắc mắc, hướng dẫn miễn phí. Chúng tôi thử bấm vào vài số máy liên hệ ghi trên các tờ rơi chào mời vay tiền, lập tức được nghe nhân viên tư vấn giục vay tiền sớm, cho biết nếu đồng ý vay tiền sẽ có ngay người đến tận nhà để làm thủ tục và giao tiền tận tay.

Lãi cao và nhiều rủi ro

Trong khi thủ tục, điều kiện cho vay tiêu dùng của các ngân hàng còn phức tạp, đối tượng cho vay trả góp dễ dàng chiếm thị phần bằng cách đáp ứng dễ dàng nhu cầu vay tiền của người dân, rộng cửa cho công nhân, người lao động ngoại tỉnh và cả dân không có việc làm nhưng nhà cửa ổn định - đây là những đối tượng khó tiếp cận nguồn vốn ngân hàng. Thế nhưng, đằng sau việc cho vay tiền trả góp với điều kiện thông thoáng, thuận tiện là những cạm bẫy đang chực chờ.

Gánh nặng đầu tiên mà người vay phải chịu là lãi suất tiền vay quá cao. Vay gói 20 triệu đồng trong thời hạn 1 năm, mỗi tháng góp cả lãi lẫn gốc khoảng 2 triệu đồng; vay trong thời hạn 2 năm, mỗi tháng góp khoảng 1,1 triệu đồng và thời hạn 3 năm mỗi tháng góp 1,8 triệu đồng. Vay gói 50 triệu đồng trong thời hạn 1 năm, mỗi tháng góp 5 triệu đồng; thời hạn 2 năm mỗi tháng góp 2,9 triệu đồng và 3 năm mỗi tháng góp khoảng 2,2 triệu đồng. Việc trả góp tiền vay theo tháng tưởng rằng dễ thở với người vay, tiện cho người nghèo, nhưng thực chất người vay phải trả lãi suất trên 20% mỗi năm. Đến những tháng cuối của kỳ góp, số tiền vay thực tế chỉ còn 20% hay 10% gói vay, nhưng người vay vẫn phải trả góp tiền lãi như ban đầu. Đối với trường hợp người vay không kịp đóng tiền góp sẽ bị cộng dồn vào vốn, dẫn đến lãi mẹ đẻ lãi con.

Ngoài việc trả lãi suất với mức “cắt cổ”, người vay nóng trả góp còn phải chịu nhiều rủi ro khác. Đối tượng cho vay thường là cá nhân và giao nhận tiền thông qua nhân viên môi giới. Đã có không ít trường hợp người vay tiền đã mất nhà cửa chỉ vì những khoản vay tiêu dùng vài chục triệu đồng. Luật sư Trần Đình Dũng (Đoàn Luật sư TPHCM) cho biết: “Người dân vay nóng trả góp của các cá nhân, tổ chức tín dụng đen thường phải gánh mọi thua thiệt khi xảy ra tranh chấp. Phải chịu lãi suất quá cao vượt quy định, nhưng người vay tiền không thể thưa kiện vì không có hợp đồng, thiếu chứng cứ. Khi vay tiền ngân hàng, có hợp đồng đầy đủ, lúc xảy ra tranh chấp hai bên dẫn nhau ra tòa để giải quyết theo quy định pháp luật. Còn khi vay nóng thường tự giải quyết, con nợ bị các đối tượng “xã hội đen” đi đòi nợ thuê đe dọa, uy hiếp. Cạm bẫy đang giăng ra với những người vay nóng trả góp theo tháng, nhưng vì hoàn cảnh thiếu thốn, thiếu thông tin, thấy điều kiện vay dễ nên nhiều người vẫn cứ lao vào.

TRẦN YÊN