Trong ngày 23-5, VN-Index có thời điểm mất luôn mốc kháng cự trung hạn 970 điểm trước khi phục hồi lại 988 vào cuối phiên. So với đỉnh, hiện VN-Index đã giảm gần 19%. Giá trị vốn hóa của cả hai sàn niêm yết ước tính đã bị “bốc hơi” 700.000 tỷ đồng (hơn 30 tỷ USD).

Đã tìm thấy đáy?

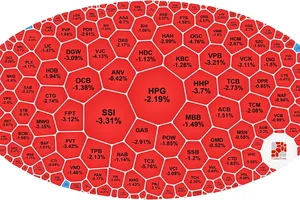

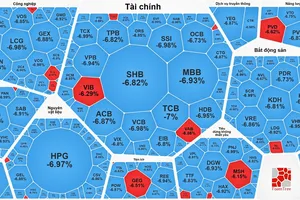

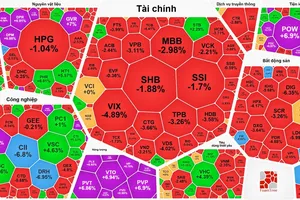

Sau 3 lần kiểm tra mốc 1.000 điểm và bật tăng trở lại làm thị trường kỳ vọng VN-Index đã ở mức đáy sau khi giảm mạnh kể từ khi thị trường lập đỉnh thì trong phiên giao dịch đáng nhớ ngày 22-5, VN-Index đã rơi thẳng đứng, có thời điểm giảm gần 40 điểm vì lực bán tháo diễn ra trên diện rộng đã kéo hàng loạt cổ phiếu vốn hóa lớn “nằm sàn” như BVH, VIC, HCM, VND, HSG, HDB...

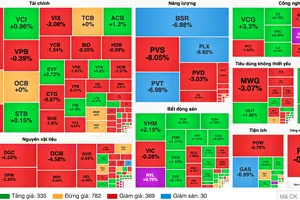

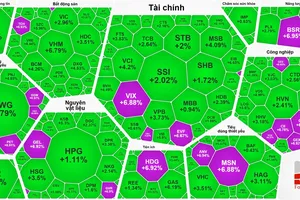

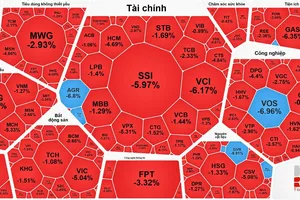

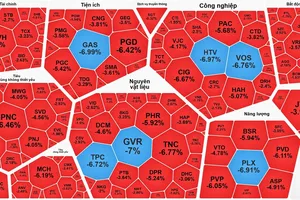

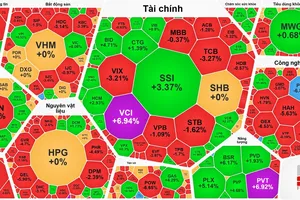

Mặc dù đã giảm mạnh nhưng trong phiên giao dịch tiếp theo ngày 23-5, đà bán tháo vẫn chưa dừng, VN-Index có thời điểm mất thêm gần 20 điểm trong phiên sáng phần lớn do chịu ảnh hưởng tiêu cực từ một số cổ phiếu vốn hóa lớn nên rớt xuống 968 điểm. Tuy nhiên, sau khi giảm sâu, dòng tiền bắt đáy đã vào thị trường nên đẩy hàng loạt cổ phiếu vốn hóa lớn đảo chiều tăng mạnh trở lại, điều này đã giúp các chỉ số thị trường hồi phục bật lên bất chấp áp lực đến từ cặp đôi VIC và VHM vẫn giảm điểm. Đà tăng lan rộng đến các mã cổ phiếu ngành ngân hàng, tài chính, dầu khí… nên chốt phiên đã kéo VN-Index tăng 3,03 điểm (0,31%) lên 988,94 điểm với 151 mã tăng giá, 128 mã giảm giá và 61 mã đứng giá. HNX-Index cũng tăng 1,39 điểm (1,19%) lên 118,11 điểm với 97 mã tăng giá, 74 mã giảm giá và 61 mã đứng giá. Thanh khoản thị trường có sự cải thiện với tổng khối lượng giao dịch đạt 230 triệu cổ phiếu, trị giá gần 7.300 tỷ đồng, trong đó, giao dịch thỏa thuận chiếm gần 2.800 tỷ đồng.

Nhận định thị trường sau nhiều phiên biến động mạnh, ông Phan Dũng Khánh - Giám đốc tư vấn đầu tư Công ty Chứng khoán Maybank Kim Eng cho rằng, thật ra thị trường đã có xu hướng giảm từ cuối năm 2017 vì thời điểm đó một số cổ phiếu đã giảm mạnh. Đến đầu năm 2018, VN-Index tăng nhưng số lượng cổ phiếu trên thị trường giảm nhiều hơn dẫn đến tình trạng VN-Index tăng nhưng tài khoản nhà đầu tư lỗ nhiều. Bởi lẽ, khi VN-Index đạt đỉnh trên 1.200 điểm, chỉ có cổ phiếu ngân hàng và blue-chip như VIC, GAS, MSN… hỗ trợ thị trường. Hiện tại, thị trường không nhận được sự hỗ trợ từ các cổ phiếu này vì sau một thời gian tăng nóng, nhóm này quay đầu giảm điểm nên kéo thị trường đi xuống.

Việc thị trường đã giảm sâu so với đỉnh và trong bối cảnh thông tin kinh tế và mọi thứ đều tốt thì ông Khánh cũng cho rằng, trong ngắn hạn, thị trường chưa thể tăng trở lại ngay và cần có thời gian tích lũy. Do đó nhà đầu tư cần cân nhắc trong việc mua vào hoặc bắt đáy; đồng thời đảm bảo an toàn cho danh mục với tỷ trọng cổ phiếu ở mức hợp lý. Tuy nhiên, theo ông Khánh, trong bối cảnh thị trường cơ sở rơi vào xu hướng giảm và biến động mạnh trong phiên, chứng khoán phái sinh với lợi thế giao dịch hai chiều có thể tạo cơ hội cho nhà đầu tư nhưng cần phải trang bị đủ kiến thức vì đây không phải là một công cụ dễ dàng đối với nhà đầu tư do tỷ lệ đòn bẫy lớn. Ngoài ra, những cổ phiếu đang bị định giá thấp, các cổ phiếu ít ăn khách hơn, những cổ phiếu penny (vốn hoá nhỏ) đang bị thị trường lãng quên cũng là cơ hội đầu tư trong giai đoạn hiện tại.

Định giá thị trường không còn rẻ

Sau khi tăng trưởng mạnh mẽ trong quý 1-2018 vượt xa các thị trường trên thế giới, VN-Index thiết lập mức đỉnh mới ở 1.204,33 điểm vào phiên ngày 9-4-2018, tăng 220 điểm (22,4%) so với cuối năm 2017, tăng 49% chỉ trong vòng 6 tháng. Từ đó, thị trường chứng khoán Việt Nam rơi vào một chuỗi giảm sâu trên diện rộng khi số lượng mã giảm điểm gấp đôi số mã tăng. Tất cả nhóm cổ phiếu trụ cột đều giảm mạnh gây áp lực tâm lý đè nặng lên thị trường chung, ngay cả khi thị trường không có tin xấu và kết quả kinh doanh cũng như chỉ số vĩ mô quý 1-2018 tích cực. Nhiều ý kiến cho rằng, thị trường đang phản ứng quá đà.

Thế nhưng, ông Nguyễn Đức Hùng Linh, Giám đốc phân tích và tư vấn đầu tư khách hàng cá nhân Công ty Chứng khoán SSI cho rằng, trong bối cảnh kết quả kinh doanh cũng như các chỉ số vĩ mô quý 1 tích cực, sự lao dốc của thị trường chứng khoán đã gây ra tâm lý hoang mang và mất phương hướng cho nhà đầu tư. Tuy nhiên, nếu nhìn ở góc độ định giá thì nguyên nhân của đợt sụt giảm sẽ trở nên sáng tỏ.

Theo ông Linh, trước tháng 11-2017, chứng khoán Việt Nam giao dịch với nền định giá P/E (thị giá trên thu nhập trên mỗi cổ phần) khá thấp, trung bình ở mức 14,2 lần. Trong 5 năm qua, P/E của VN-Index chỉ dao động trong vùng từ 10,8 - 17,4 lần và luôn thấp hơn so với các nước trong khu vực. Mức định giá này là hợp lý trong bối cảnh quy mô thị trường chứng khoán Việt Nam còn nhỏ. Tuy nhiên, đợt tăng nhanh và mạnh từ cuối năm 2017 đã đẩy định giá lên rất cao. Với tăng trưởng lợi nhuận toàn thị trường là 23% trong năm 2017, VN-Index đã tăng 48% trong năm 2017 và tăng thêm hơn 22% chỉ trong hơn 3 tháng đầu năm. Định giá P/E vì thế bị đẩy vượt lên cao so với nền giá lịch sử, đạt 21,5 lần vượt qua cả thị trường Mỹ ở mức 20,2 lần và các nước trong khu vực. Các cổ phiếu trụ cột được định giá ở mức cao hơn thị trường chung.

“Trong tình hình đó, việc điều chỉnh về mức định giá thấp hơn là hoàn toàn lành mạnh và cần thiết cho sự tăng trưởng bền vững của thị trường chứng khoán. Hiện P/E của VN-Index lùi về ngang với mức cuối năm ngoái là khoảng 17-18 lần, ngang với mức cuối năm 2017”- ông Linh cho hay.

Định giá cổ phiếu Việt Nam không còn rẻ cũng là một trong những nguyên nhân dẫn đến khối ngoại bán mạnh trên thị trường thời gian qua. Bởi lẽ, nhóm blue-chips được khối ngoại mua nhiều ở giai đoạn trước và nay giá nhiều cổ phiếu đã tăng vượt mức kỳ vọng, P/E của nhiều mã tăng cao hơn mức trung bình của thị trường, thậm chí nhiều mã đang có P/E ở mức 50 lần. Nhóm cổ phiếu ngân hàng dẫn dắt thời gian qua dù có P/E vừa phải, nhưng P/B lại ở mức 3 lần, vì thế khối này đã chốt lời mạnh hơn khiến thị trường giảm điểm. Các chuyên gia trong ngành cho rằng, khi cơn hưng phấn của thị trường dâng cao, sự đảo chiều của dòng vốn nước ngoài ít được nhà đầu tư trong nước chú ý. Tuy nhiên khi khối này bán ròng 3 tháng liên tiếp, nhà đầu tư trong nước cuối cũng đã nhận thấy tầm ảnh hưởng của dòng vốn này. Thống kê cho thấy, khối ngoại có mức bán ròng rất mạnh bắt đầu từ tháng 2-2018 và khối lượng bán ròng tính đến đầu tháng 5 đã vượt khối lượng mua rất mạnh trong tháng 1-2018 (nằm trong tốp tháng mua mạnh nhất lịch sử của khối ngoại).