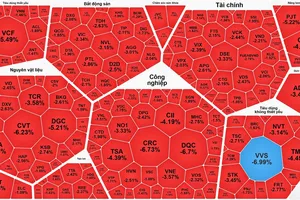

Thuế chồng thuế

Thực tế cho thấy, nhiều doanh nghiệp (DN) chia cổ tức bằng cổ phiếu trong bối cảnh các chỉ số tài chính của DN như quy mô vốn, tài sản không thay đổi, chỉ có số cổ phiếu lưu hành tăng thêm, nhưng giá trị giảm đi. Nôm na, việc chia cổ tức bằng cổ phiếu ví như một chiếc bánh vốn chỉ có 10 phần nay DN chia thêm nhiều phần nhỏ để thưởng, nhưng thực tế chiếc bánh vẫn thế, chỉ là số phần nhiều hơn. Như vậy, tổng giá trị của DN không thay đổi, số cổ phiếu trên thị trường tăng lên nên giá mỗi cổ phiếu giảm đi và người bị thiệt là các nhà đầu tư.

Theo anh Hùng, một nhà đầu tư chứng khoán lâu năm, khi được trả cổ tức bằng tiền mặt thì việc nhà đầu tư phải đóng 5% thuế thu nhập có thể chấp nhận được vì thực tế nhà đầu tư nhận được tiền ngay. Thế nhưng, được chi trả cổ tức bằng cổ phiếu thì thực tế chỉ là “thêm giấy” trong DN.

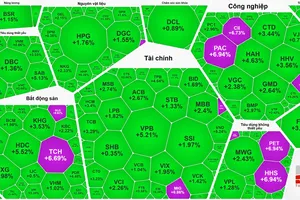

Nhà đầu tư theo dõi giá cổ phiếu. Ảnh: CAO THĂNG

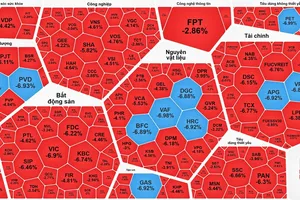

Nhà đầu tư theo dõi giá cổ phiếu. Ảnh: CAO THĂNG

Chị Nguyệt Hà, một nhà đầu tư cá nhân ngụ tại quận Tân Bình, TPHCM cũng nêu bức xúc: Chờ mòn mỏi cổ phiếu thưởng mới về tài khoản nhưng đến khi bán cổ phiếu thưởng lại phải chịu thuế 5% bất kể nhà đầu tư lời hay lỗ. Nếu quy định này không được xem xét, điều chỉnh cho hợp lý hơn thì khả năng nhiều nhà đầu tư sẽ bán cổ phiếu trước ngày chốt hưởng quyền cho đỡ thiệt.

“Với những quy định bất cập trên, chứng khoán sẽ khó hấp dẫn nhà đầu tư khi so sánh với các kênh đầu tư khác. Chẳng hạn như gửi tiết kiệm, lãi suất 5-7%/năm nhưng không phải trả bất cứ đồng thuế thu nhập nào. Hoặc mua vàng hoặc USD trữ, khi bán vàng, USD lời cũng không bị đánh thuế thu nhập”, chị Nguyệt Hà bày tỏ.

Một chuyên gia tài chính giấu tên cũng cho rằng, cổ phiếu thưởng hay cổ tức bằng cổ phiếu được coi là thu nhập của nhà đầu tư, nhưng đây là thu nhập sau khi DN đã thực hiện nghĩa vụ với ngân sách nhà nước. Nói cách khác, đó là khoản lợi nhuận sau thuế mà cổ đông được hưởng.

Kiến nghị chưa thu thuế

Nghị định số 126/2020 quy định, trách nhiệm kê khai và khấu trừ thuế từ đầu tư vốn đối với cổ tức bằng cổ phiếu, cổ phiếu thưởng thuộc về công ty chứng khoán, ngân hàng thương mại nơi cá nhân mở tài khoản lưu ký, công ty quản lý quỹ nơi cá nhân ủy thác danh mục đầu tư.

Hiện nay, một số công ty chứng khoán đã chính thức thông báo với nhà đầu tư việc khấu trừ 5% thuế cổ tức theo quy định từ ngày 5-12. Trong khi một số khác lại cho biết chưa thực hiện vì chưa có hướng dẫn cụ thể.

Các công ty chứng khoán này cho rằng cần thời gian để chuẩn bị hệ thống và điều kiện để triển khai đồng bộ việc thu thuế. Bởi lẽ nghĩa vụ thuế này ảnh hưởng trực tiếp đến quyền lợi nhà đầu tư nên việc khấu trừ có sai sót sẽ dẫn tới tranh chấp sau này.

Từ những bất hợp lý trên, mới đây, Hiệp hội các nhà đầu tư tài chính Việt Nam (VAFI) cùng với Hiệp hội kinh doanh chứng khoán, câu lạc bộ các công ty quản lý quỹ, Câu lạc bộ các công ty niêm yết đã cùng đề xuất Thủ tướng Chính phủ và Bộ Tài chính chưa thu thuế với hình thức nhận cổ tức bằng cổ phiếu và cổ phiếu thưởng.

VAFI cho rằng, với quy định cổ tức, cổ phiếu thưởng phải nộp 5% thuế thu nhập cá nhân sẽ ảnh hưởng đến công tác huy động vốn của DN, tính thanh khoản, sự ổn định của thị trường chứng khoán và cũng là lực cản cho nỗ lực giảm lãi suất cho vay đối với nền kinh tế.

Theo VAFI, trả cổ tức bằng cổ phiếu hay trả cổ phiếu thưởng để giúp DN hạn chế trả bằng tiền mặt, giúp DN dành nhiều khoản lợi nhuận được giữ lại, đầu tư mở rộng sản xuất. Khi DN phát triển, doanh thu lợi nhuận tăng lên thì các loại thuế nộp cho nhà nước sẽ ngày càng tăng.

Trong tình hình hiện nay, nếu đánh thuế vào cổ tức, cổ phiếu và cổ phiếu thưởng thì nhiều nhà đầu tư sẽ giảm bớt nhiệt tình với hình thức này vì ngại thiệt đơn thiệt kép. Do đó, nhà đầu tư sẽ đòi hỏi DN chia cổ tức bằng tiền mặt nhiều hơn.

Như vậy, thị trường chứng khoán sẽ “mất” hàng tỷ USD chia cổ tức cho cổ đông thay vì được tái đầu tư để phát triển sản xuất. Điều này sẽ cản trở cơ chế huy động vốn hàng năm và thường xuyên của các DN.

Từ đó, các hiệp hội kiến nghị chưa nên đánh thuế vào các hình thức trả cổ tức bằng cổ phiếu hay cổ phiếu thưởng để thị trường chứng khoán có nhiều cơ hội phát triển và thực sự đóng vai trò là một trong những mặt trận hàng đầu trong lĩnh vực thu hút vốn phát triển kinh tế.

| Hiệp hội các nhà đầu tư tài chính Việt Nam: Nhiều nước không đánh thuế cổ tức Các nước phát triển như Anh, Mỹ, EU có chính sách miễn các loại thuế cổ tức cho người về hưu. Vì họ quan niệm dòng vốn đầu tư vào thị trường chứng khoán là dòng vốn đầy rủi ro và mạo hiểm cho nên phải có chính sách hợp lý khuyến khích các dòng vốn nhàn rỗi vào thị trường chứng khoán. Từ các dòng vốn nhỏ lẻ của nhà đầu tư sẽ hợp thành hàng triệu triệu dòng vốn giúp hệ thống DN dễ dàng huy động. Nguồn vốn huy động dồi dào sẽ giúp lãi suất cho vay rẻ hơn. Các nước trong khu vực, cụ thể như Singapore cũng không đánh thuế vào cổ tức và cổ phiếu thưởng, không đánh thuế vào các giao dịch chuyển nhượng chứng khoán. |

| Công ty Chứng khoán SSI: Gặp nhiều vướng mắc và lúng túng SSI đã và đang chuẩn bị nghiệp vụ, hệ thống, nhân sự liên quan để thực hiện quy định trên. Tuy nhiên, trong quá trình triển khai vẫn gặp rất nhiều vướng mắc và lúng túng. Việc giao hẳn trách nhiệm thu thuế cho công ty chứng khoán cũng nảy sinh nhiều bất cập. Chẳng hạn nhà đầu tư chuyển chứng khoán từ Công ty chứng khoán A sang Công ty chứng khoán B, việc ghi nhận sẽ thông qua hệ thống lưu ký của Trung tâm Lưu ký chứng khoán. Trong khi đó, hệ thống của Trung tâm hiện nay chỉ ghi nhận tổng số chứng khoán lưu chuyển chứ không tách từng tiểu phần, vậy làm sao công ty chứng khoán B xác định được đâu là chứng khoán gốc, đâu là chứng khoán thưởng để khấu trừ thuế? Đó là chưa kể khi nhà đầu tư bán chứng khoán nhiều lần, tại nhiều mức giá và nhiều thời điểm khác nhau. Khi họ đặt lệnh bán chứng khoán, làm thế nào để công ty chứng khoán xác định họ bán cổ phiếu gốc, cổ phiếu thưởng, cổ phiếu bằng cổ tức để khấu trừ cho đúng? |