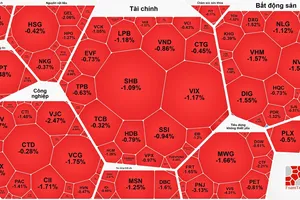

Cuối mùa đại hội cổ đông, kết quả hoạt động của các công ty kinh doanh bất động sản (BĐS) niêm yết trong năm 2011 cho thấy bao trùm một bóng đen lỗ lã, làm bao nhiêu “nuôi” hết ngân hàng - đương nhiên chỉ có ngân hàng có lãi.

Nhiều doanh nghiệp vay ngân hàng đến 80% vốn để đầu tư địa ốc, nên chỉ dựng khung sắt rồi “bất động”. Ảnh: B.Quyên

Địa ốc lỗ

Cuối tháng 4 vừa qua, kết quả đại hội cổ đông thường niên năm 2012 của Công ty cổ phần Đầu tư - kinh doanh nhà (ITC) như nối thêm một khúc “nhạc buồn” trong lĩnh vực BĐS. Công ty lỗ 137,3 tỷ đồng. Vì lỗ nên không chia cổ tức và trích lập các quỹ. Cũng vì lỗ nên công ty không chi thù lao cho hội đồng quản trị và ban kiểm soát. Trước đó, Sở Giao dịch chứng khoán TPHCM đưa ITC vào diện cảnh báo vì lỗ!

Trong văn bản giải trình gửi Sở Giao dịch chứng khoán, ông Trương Minh Thuận, Tổng giám đốc ITC, cho biết: Tình hình kinh tế - tài chính năm 2011 gặp nhiều khó khăn, lạm phát tăng cao, lãi suất cho vay lên đến 25%/năm, ngân hàng siết chặt tín dụng, thị trường địa ốc đóng băng, giá nhà đất sụt giảm… đã khiến thị trường nhà đất tê liệt. Do đó công ty buộc phải giãn tiến độ các dự án Long Thới, dự án Intresco Tower, trong khi theo kế hoạch đây là 2 dự án chủ yếu mang lại doanh thu và lợi nhuận trong năm 2011. Khó khăn của thị trường khiến hàng tồn kho của công ty lên đến 1.739 tỷ đồng. Tuy lỗ, nhưng phải trả gần 40 tỷ đồng tiền lãi vay! Báo cáo của quý 1 năm nay, tình hình tài chính của ITC có khá hơn, lợi nhuận trước thuế đạt 5,7 tỷ đồng nhưng lại đến từ việc thoái toàn bộ vốn góp tại Công ty cổ phần Đầu tư xây dựng Chánh Phú Hòa - Bình Dương, tức là từ việc chuyển nhượng cổ phiếu. Lợi nhuận hết sức khiêm tốn, nhưng lãi suất ngân hàng phải trả trong quý 1 trên 12 tỷ đồng!

Chung cảnh ngộ, ngày 11-4, Sở Giao dịch chứng khoán TPHCM đã đưa cổ phiếu Công ty cổ phần Quốc Cường Gia Lai (QCG) vào diện cảnh báo, lý do công ty mẹ năm 2011 lỗ 39,83 tỷ đồng. Không những bị lỗ, công ty cũng không thực hiện cam kết về việc chia cổ tức năm 2010 bằng cổ phiếu thưởng 5%. Theo QCG, lãi vay tăng quá cao, thị trường BĐS ảm đạm mà công ty lại dựa chủ yếu vào đây đã khiến hiệu quả kinh doanh sụt giảm, dẫn đến hàng tồn kho lên đến 2.685 tỷ đồng. Riêng năm 2011, chi phí lãi vay của QCG tăng hơn 100 tỷ đồng so với 2010! Sang quý 1 năm nay, lợi nhuận sau thuế của QCG chỉ 1,7 tỷ đồng nhưng chi phí lãi vay lên đến 22,8 tỷ đồng!

Danh sách lỗ kéo dài thêm, khi ngày 20-4, Sở Giao dịch chứng khoán TPHCM đưa cổ phiếu Công ty CP Đầu tư xây dựng và khai thác công trình giao thông 584 (NTB) vào diện cảnh báo vì công ty mẹ năm 2011 lỗ hơn 1,1 tỷ đồng. Hiện tại, hàng tồn kho của NTB trên 1.000 tỷ đồng, đã khất nợ cổ tức năm 2010 bằng tiền mặt đến 3 lần. Trong năm 2011, mặc dù công ty lỗ nhưng tiền lãi vay phải trả gần 5 tỷ đồng, còn quý 1-2012 công ty lãi 500 triệu đồng nhưng tiền trả lãi suất hơn 1 tỷ đồng…

Ngân hàng béo bở

Rõ ràng từ báo cáo tài chính năm 2011 của các công ty kinh doanh BĐS cho thấy, gần như công ty nào cũng “nuôi” ngân hàng, đặc biệt khi lãi suất ngân hàng tăng cao.

Mới đây trong buổi làm việc với Hiệp hội Bất động sản TPHCM, ông Trần Bắc Hà, Chủ tịch Hội đồng quản trị Ngân hàng Đầu tư và phát triển (BIDV) cung cấp thông tin, trước đây lãi suất tại các ngân hàng thương mại cho vay cao nhất 25,5%/năm, phổ biến từ 18%-21%/năm. Điều này đã thể hiện rõ từ các báo cáo tài chính. Chẳng hạn, Công ty cổ phần Quốc Cường Gia Lai đã vay nhiều khoản lãi suất cao như phát hành trái phiếu 150 tỷ đồng, hoàn trả vào năm 2014, mục đích sử dụng có BĐS, năm đầu tiên, công ty phải chịu lãi suất cao ngất ngưởng 25,5%/năm, các năm sau trả lãi suất bằng lãi tiết kiệm bình quân của 5 năm ngân hàng cộng với biên độ 7%/năm. Một món vay khác, công ty phát hành trái phiếu chuyển đổi 195 tỷ đồng có kỳ hạn 2 năm. Trong đó có điều khoản, nếu công ty không đạt được lợi nhuận thuần sau thuế theo kế hoạch kinh doanh như đã cam kết thì các trái chủ được quyền yêu cầu công ty mua lại các trái phiếu này trước hạn theo giá gốc cộng lãi suất 22%/năm.

Câu chuyện địa ốc lỗ, chỉ có ngân hàng có lãi tiếp tục được minh chứng từ BIDV. Vừa qua, ngân hàng này rất tích cực khi bơm ra 6.000 tỷ đồng để hỗ trợ thị trường BĐS. Ông Phạm Quang Tùng, Phó Tổng giám đốc BIDV, cho biết: “Đây là chia sẻ rất mạnh của BIDV, hy sinh khoản lợi nhuận rất lớn để điều chỉnh lãi suất cho vay đối với các doanh nghiệp”. Từ hành động của BIDV cho thấy, nếu so sánh với các doanh nghiệp kinh doanh BĐS thì ngân hàng chỉ điều chỉnh lãi, chứ không bị lỗ. Trên thực tế, đến nay chưa có ngân hàng nào niêm yết trên sàn chứng khoán báo lỗ mà hầu như lợi nhuận cả ngàn tỷ đồng!

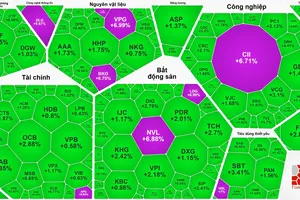

Theo Sở Xây dựng TPHCM, nhìn chung các doanh nghiệp chưa có thực lực về tài chính vì tỷ trọng vốn tự có quá nhỏ so với nhu cầu đầu tư, nhiều dự án có tỷ lệ cho vay lên tới 70%-80%. Nhu cầu vốn đầu tư cho lĩnh vực BĐS từ năm 2008 – 2010, 189.000 tỷ đồng, nhưng các doanh nghiệp chỉ đáp ứng được 24.000 tỷ đồng. Do vậy dù nhìn ở khía cạnh nào, lãi suất cao như trước đây hay thấp như hiện nay - trần cho vay 15%/năm thì địa ốc vẫn là mảnh đất béo bở của ngân hàng!

Lương Thiện