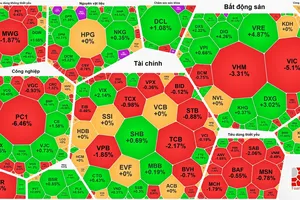

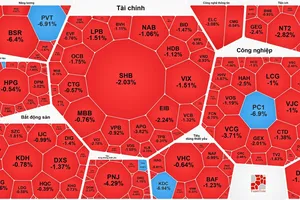

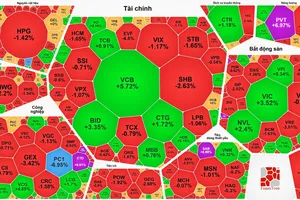

Làn sóng giảm lãi suất

Theo Ngân hàng Nhà nước (NHNN), tính đến ngày 8-5, toàn hệ thống ngân hàng đã cơ cấu lại thời hạn trả nợ cho trên 215.000 khách hàng với dư nợ 130.000 tỷ đồng; miễn, giảm, hạ lãi suất cho 260.000 khách hàng với dư nợ trên 1 triệu tỷ đồng; cho vay mới lãi suất ưu đãi với doanh số lũy kế từ ngày 23-1 (ngày Việt Nam công bố dịch Covid- 19) đến nay đạt 630.000 tỷ đồng.

Ngày càng nhiều khách hàng là cá nhân, DN được hưởng chính sách giảm lãi suất. Việc này được thể hiện thông qua kết quả giải ngân của các ngân hàng từ những gói cho vay với lãi suất ưu đãi. Cụ thể, từ đầu năm 2020 đến nay, BIDV đã giải ngân khoảng 35.000 tỷ đồng với lãi suất từ 6,5%/năm, trợ giúp khách hàng cá nhân duy trì và mở rộng sản xuất, kinh doanh.

Từ 23-1 đến cuối tháng 3-2020, Vietcombank đã cho vay mới hơn 41.200 tỷ đồng để khách hàng duy trì sản xuất kinh doanh và cân đối dòng tiền. Từ đầu tháng 4 đến nay, Vietcombank tiếp tục triển khai gói tín dụng 30.000 tỷ đồng với lãi suất cho vay giảm 2% - 2,5% so với mặt bằng hiện nay, dành cho các DN sản xuất mặt hàng thiết yếu.

Ngoài ra, từ ngày 15-4, Vietcombank triển khai giai đoạn 2 của gói hỗ trợ và giảm lãi suất cho vay 5% - 10% số tiền lãi phải trả cho ngân hàng đối với khách hàng bị ảnh hưởng trực tiếp bởi dịch Covid- 19. Qua đó, 90.000 khách hàng được giảm lãi suất đợt 2 với quy mô tín dụng là 300.000 tỷ đồng, chiếm gần 50% dư nợ hiện hữu tại Vietcombank.

Tương tự, tính đến ngày 4-5, VPBank đã giải ngân mới khoảng 18.000 tỷ đồng cho hơn 13.000 hồ sơ với lãi suất trung bình giảm đến 3% so với trước khi có dịch. VPBank cũng giảm, giãn nợ cho gần 13.000 hồ sơ là khách hàng cá nhân và hộ kinh doanh tiểu thương với tổng dư nợ 4.000 tỷ đồng, chiếm hơn 91% tổng số hồ sơ đề nghị hỗ trợ do dịch bệnh…

Nhiều ngân hàng giảm lãi suất cho vay để hỗ trợ khách hàng bị ảnh hưởng dịch Covid- 19 . Ảnh: PHAN LÊ

Nhiều ngân hàng giảm lãi suất cho vay để hỗ trợ khách hàng bị ảnh hưởng dịch Covid- 19 . Ảnh: PHAN LÊCùng với đó, việc giảm lãi suất còn giúp DN giảm được chi phí trong giá thành sản xuất để từ đó tăng sức cạnh tranh của sản phẩm trên thương trường.

Công ty CP Phát triển Tùng Lâm cũng cho hay, DN đầu tư và phát triển các dịch vụ du lịch nên đang chịu tác động rất lớn từ dịch Covid-19. Tổng doanh thu năm 2020 của công ty dự kiến giảm 65% so với doanh thu năm 2019 và giảm 72% so với kế hoạch năm 2020, do thời gian qua phải đóng cửa thực hiện các biện pháp giãn cách xã hội. DN đã đầu tư gần 2.500 tỷ đồng vào các dự án phục vụ du lịch và cáp treo, chuẩn bị vận hành nhưng trúng mùa dịch nên không thể đưa vào khai thác. Hiện công ty đã được ngân hàng hỗ trợ giảm 1,5%/năm lãi suất vay các dự án trung, dài hạn, đồng thời cơ cấu các khoản nợ gốc và lãi ngắn hạn, dài hạn, giúp DN giảm áp lực chi phí lãi vay và nợ gốc với những khoản vay đến hạn trong năm 2020.

Không hạ chuẩn cho vay

Mặc dù còn rất nhiều DN cần vốn ngân hàng như “phao cứu sinh” nhưng các ngân hàng khẳng định, sẽ không hạ chuẩn cho vay. Tại TPHCM, không ít DN, nhất là DN nhỏ và vừa, phản ánh khó, thậm chí không tiếp cận vốn ngân hàng.

Về việc này, ông Nguyễn Hoàng Minh, Phó Giám đốc NHNN chi nhánh TPHCM, cho biết 4 tháng đầu năm 2020, tăng trưởng tín dụng của TPHCM là 2,4%, cao gấp đôi cả nước. Mặc dù vậy, dư địa tăng trưởng tín dụng trong năm vẫn còn rất lớn vì kế hoạch tăng 14%, tức còn đến 11,5%, tương ứng 300.000 tỷ đồng, nên không có chuyện thiếu vốn cho nền kinh tế.

Do đó, ông Nguyễn Hoàng Minh khẳng định không có chuyện ngân hàng không cho DN vay, mà vấn đề là DN có đủ điều kiện để vay vốn ngân hàng không mà thôi, bởi lẽ, DN nhỏ và vừa thường không có tài sản thế chấp. Các DN này có thể liên hệ với Quỹ Bảo lãnh tín dụng DN nhỏ và vừa tại TPHCM để được hỗ trợ bảo lãnh vay vốn.

Về việc nhiều DN đề nghị nên có một bộ tiêu chuẩn cho vay mới để phù hợp với tình hình hiện nay, ông Nguyễn Hoàng Minh cho rằng kiến nghị này thực chất là một hình thức hạ chuẩn tín dụng. Thống đốc NHNN đã khẳng định là không hạ chuẩn tín dụng khi cho vay mới, vì có thể làm phát sinh thêm nợ xấu và ảnh hưởng đến kinh tế vi mô.

Về phía các ngân hàng thương mại, theo ông Hoàng Minh Hoàn, Phó Tổng giám đốc SCB, do ảnh hưởng dịch Covid-19, DN bị thu hẹp kết quả kinh doanh, nên các DN đang có quan hệ tín dụng với ngân hàng ngoài được gia hạn nợ, ngân hàng có thể nới lỏng hạn mức cho vay vì ngân hàng đã hiểu được đặc điểm kinh doanh của khách hàng. Tuy nhiên, đối với DN mới, điều kiện đầu tiên là báo cáo tài chính của DN phải đáng tin cậy, được kiểm toán bởi công ty kiểm toán độc lập.

SCB luôn có chính sách cho vay tín chấp, nhưng DN phải hoạt động hiệu quả và minh bạch thông tin thì ngân hàng mới cho vay. Tuy nhiên, ông Hoàng Minh Hoàn cũng cho biết, nếu DN được bảo lãnh của Quỹ Bảo lãnh tín dụng DN nhỏ và vừa thì việc cấp tín dụng của ngân hàng sẽ dễ dàng hơn.

| - Ông LÊ MINH HƯNG, Thống đốc NHNN Việt Nam: Sẽ xem xét kéo dài thời gian cơ cấu nợ Việc hỗ trợ tín dụng là cần thiết, nhưng các ngân hàng thương mại không được phép nới lỏng các điều kiện tín dụng, quy định nội bộ của ngân hàng. Vì yêu cầu tiên quyết là đảm bảo an toàn vốn, đảm bảo an toàn cho hoạt động ngân hàng, không chỉ cho giai đoạn này mà cho nhiều năm tới đây. Hệ thống ngân hàng có an toàn, lành mạnh thì mới đảm bảo hỗ trợ cho nền kinh tế. NHNN sẽ xem xét chủ trương kéo dài thời gian cơ cấu lại nợ nếu cần thiết. NHNN cũng sẽ lập đoàn công tác làm việc tại các địa phương nhằm nắm bắt tình hình thực hiện các giải pháp của ngành ngân hàng, để kịp thời xử lý các vướng mắc phát sinh. Toàn hệ thống ngân hàng cam kết tiếp tục đồng hành cùng cộng đồng DN vượt qua những khó khăn, thúc đẩy các hoạt động sản xuất - kinh doanh, góp phần đạt mục tiêu tăng trưởng theo chỉ đạo của Chính phủ. DN phải công khai minh bạch dòng tiền Dù nhiều ngân hàng thương mại đã giảm lãi suất cho vay đối với DN ngành du lịch, nhưng hiện nhiều DN lữ hành tại TPHCM vẫn gặp khó trong việc tiếp cận vốn. Nhằm tìm ra giải pháp hỗ trợ cho DN du lịch, NHNN Chi nhánh TPHCM đã làm việc với Sở Du lịch TP và ghi nhận thông tin tổng quan là các DN này không có tài sản, chỉ có thương hiệu. Do đó, ngành ngân hàng sẽ đưa các DN lữ hành vào Chương trình Kết nối hỗ trợ DN du lịch. Tuy nhiên, để có thể tiếp cận vốn tín dụng, các DN du lịch lữ hành này phải tạo điều kiện để ngân hàng nắm thông tin và quản lý được dòng tiền của DN. Chỉ khi nào DN công khai minh bạch dòng tiền và tài chính của mình thì ngân hàng mới mạnh dạn cho vay không đảm bảo bằng tài sản. Bởi lẽ, việc cho vay theo hình thức trên chỉ thực hiện được với DN được ngân hàng đánh giá cao về tín dụng nội bộ, và điều này rất khó để áp dụng đối với các DN du lịch. Do đó, ngành ngân hàng cần sự chung tay của Sở Du lịch trong việc đánh giá uy tín thương hiệu, năng lực tài chính, khả năng thực hiện kế hoạch kinh doanh, để làm cơ sở hỗ trợ cho vay. Cần tiếng nói chung Việc để ngân hàng cơ cấu lại nợ, cũng như giải ngân gói tín dụng lãi suất thấp 300.000 tỷ đồng cần tiếng nói chung của cả DN và ngân hàng. Để hưởng ưu đãi giãn nợ, giảm lãi vay, DN cần phải có thiện chí chứng minh sự thiệt hại bởi dịch Covid-19, chứ đừng nghĩ ngân hàng đưa ra các thủ tục, điều kiện để làm khó DN. Bởi lẽ, khi ngân hàng chấp nhận giảm lợi nhuận (thông qua việc giảm lãi suất cho vay - PV) để hỗ trợ DN thì họ phải hỗ trợ đúng đối tượng, nếu không, sau này, ngân hàng sẽ bị quy trách nhiệm khi thanh tra, kiểm tra. Chưa kể, ngân hàng huy động tiền gửi của người dân, nên cho vay cũng phải thận trọng để bảo toàn vốn. |