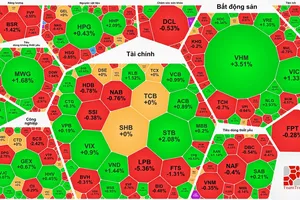

Tiềm ẩn rủi ro

Ngân hàng Nhà nước vừa giao toàn bộ hạn mức tín dụng cho các ngân hàng ngay từ đầu năm với định hướng tăng trưởng cả hệ thống năm 2024 là 15% với tinh thần có linh hoạt điều chỉnh phù hợp với thực tế. Đây là điểm khác biệt trong cách điều hành tín dụng của Ngân hàng Nhà nước so với mọi năm - thường chia nhiều đợt và yêu cầu các ngân hàng phải gửi đề nghị.

Trong nền kinh tế, các hoạt động đầu tư, sản xuất, tiêu dùng (gọi chung là hoạt động kinh tế ) đều cần vốn. Người dân, doanh nghiệp có sản xuất, kinh doanh cân nhắc tính hiệu quả và lựa chọn cách thức huy động vốn từ tổ chức tín dụng hoặc từ thị trường tài chính (phát hành cổ phiếu, trái phiếu, chứng khoán phái sinh…). Nếu các kế hoạch sản xuất, kinh doanh tốt thì nguồn vốn huy động sẽ được sử dụng hiệu quả. Người huy động sẽ thực hiện được nghĩa vụ hoàn trả lãi cho chủ nợ hoặc chia lợi tức cho nhà đầu tư. Càng nhiều khoản vay cho các hoạt động kinh tế hiệu quả sẽ càng thúc đẩy phát triển kinh tế.

Cốt lõi của quản lý kinh tế là quản lý tính hiệu quả của các thị trường. Theo đó, nhà đầu tư sử dụng vốn để tạo ra hàng hóa dịch vụ cho xã hội, sản xuất những mặt hàng với số lượng và chất lượng đúng với nhu cầu thị trường; người tiêu dùng thỏa mãn được lợi ích của mình. Các hoạt động kinh tế hiệu quả có chung đích đến là tạo việc làm, thu nhập và góp phần kiến tạo văn minh tiến bộ xã hội. Nguồn vốn bơm vào các hoạt động này càng nhiều càng tốt. Nếu quốc gia nào tự tin thiết lập được cơ chế quản lý các thị trường hiệu quả, thì không cần thiết sử dụng đến công cụ mang tính mệnh lệnh hành chính như cấp hạn mức tín dụng cho các ngân hàng.

Các thị trường, đặc biệt là các hoạt động mang tính chất đầu cơ, đang trở nên khá phổ biến. Các thị trường dễ bị “tấn công” bởi tư duy đầu cơ như bất động sản, chứng khoán, tiền ảo, vàng… Sự sôi động của các giao dịch này phần lớn được trợ giúp từ nguồn tín dụng cho vay của các tổ chức tài chính. Kết cục của đầu cơ quá nhiều chưa bao giờ là bền vững, mà không sớm thì muộn sẽ gây ra sự đổ vỡ, làm liên lụy đến nhiều ngành kinh tế khác.

Khi chưa có biện pháp căn cơ để hạn chế hoạt động đầu cơ, thì việc đặt ra hạn mức tín dụng cho vay của các ngân hàng là cần thiết. Nhờ cơ chế này, đảm bảo các thị trường bị đầu cơ tấn công có những điểm dừng nhất định, không tạo ra những hậu quả lớn đối với nền kinh tế. Tuy nhiên, quy định cấp mức tín dụng sẽ tạo ra cơ chế xin - cho, dễ phát sinh tiêu cực. Ngân hàng thương mại muốn có lợi nhuận thì phải có được hạn mức cho vay lớn, muốn tăng mức cho vay thì phải xin Ngân hàng Nhà nước cấp thêm hạn mức. Càng nhiều lần xin hạn mức, sẽ càng tốn thêm chi phí giao dịch của ngân hàng. Các khoản chi phí này sẽ góp phần đẩy lãi suất cho vay lên cao. Người vay gánh toàn bộ các khoản chi phí từ cơ chế xin - cho!

Trong năm 2024, Ngân hàng Nhà nước thay đổi cơ chế giao hạn mức tăng trưởng tín dụng ngay từ đầu năm, khác với các năm trước là không chia thành nhiều đợt và yêu cầu các ngân hàng gửi đề nghị xem xét nới hạn mức. Thay đổi này sẽ giúp ngân hàng chủ động kế hoạch huy động vốn và cho vay từ đầu năm. Tuy nhiên, nếu ngân hàng muốn tăng thêm hạn mức tín dụng vẫn có thể làm đề nghị để được xem xét. Như vậy, về bản chất không có gì thay đổi, vẫn là cơ chế quản lý hạn mức theo kiểu xin - cho.

Hạn chế đầu cơ, kích thích đầu tư

Cơ chế cấp hạn mức tín dụng cho vay chỉ nên được xem là biện pháp tạm thời, ngắn hạn. Về lâu dài, cần tính đến lộ trình xóa bỏ cơ chế này để thúc đẩy tính hiệu quả thị trường tín dụng. Đây không chỉ là trách nhiệm của Ngân hàng Nhà nước, mà còn là trách nhiệm của cơ quan lập pháp trong việc xây dựng khung pháp luật điều chỉnh tính hiệu quả các thị trường hàng hóa trong nền kinh tế.

Khung pháp luật quản lý các thị trường phải nhất quán nguyên tắc là hạn chế đầu cơ bằng đòn bẩy kinh tế (vay tiền ngân hàng…). Khi đó, đầu cơ không còn hấp dẫn nên sẽ tập trung vào các hoạt động đầu tư sản xuất kinh doanh. Ngân hàng giữ vai trò thẩm định hoạt động sản xuất kinh doanh để quyết định cho vay sao cho hiệu quả nhất. Dòng tín dụng chảy vào các hoạt động sản xuất kinh doanh hiệu quả càng nhiều càng tốt.

Trong bối cảnh đang tìm kiếm các giải pháp thúc đẩy hiệu quả các thị trường, kênh huy động vốn chưa đa dạng, thì cơ chế cấp hạn mức tín dụng có thể áp dụng tạm thời. Để cơ chế này phát huy hiệu quả, cần minh bạch thông tin về tiêu chí định lượng cấp hạn mức tín dụng, công khai toàn hệ thống ngân hàng. Đồng thời phải có cơ chế giám sát độc lập ngoài Ngân hàng Nhà nước, có thể là cơ quan thuộc Quốc hội hoặc Chính phủ giám sát độc lập việc cấp hạn mức tín dụng. Vận hành cơ chế đảm bảo không phát sinh thêm chi phí giao dịch của các ngân hàng, cũng như không tăng thêm gánh nặng chi phí lãi vay cho người vay.

Bên cạnh đó, phải tạo hành lang pháp luật thúc đẩy hình thành đa dạng các kênh huy động vốn. Khi cần vốn, người làm ăn có thể lựa chọn nhiều phương thức huy động khác nhau, không chỉ dựa chủ yếu vào vốn vay ngân hàng như hiện nay. Muốn vậy, phải thúc đẩy hình thành các trung tâm tài chính quốc tế ở các đô thị lớn như TPHCM, Hà Nội. Đây là nơi các chứng khoán và giấy tờ có giá quốc tế và trong nước được chào bán, giao dịch cho nhà đầu tư quốc tế. Đặc biệt là đẩy mạnh hình thành thị trường giao dịch chứng khoán phái sinh như hợp đồng kỳ hạn, tương lai, quyền chọn, hoán đổi… Sự đa dạng các công cụ này giúp doanh nghiệp có thêm lựa chọn trong quản trị rủi ro và huy động vốn.

Khi thị trường tài chính phát triển, các khoản đầu tư trung và dài hạn chủ yếu sẽ được huy động trên thị trường tài chính thông qua phát hành cổ phiếu, trái phiếu. Vốn cho các khoản đầu tư trung, dài hạn thường chiếm tỷ trọng lớn trong nền kinh tế. Đồng thời tiềm ẩn nhiều rủi ro, nên cần được huy động trên thị trường tài chính. Ngân hàng chủ yếu cho vay các khoản vay ngắn hạn sẽ an toàn hơn. Lúc đó, việc cấp hạn mức tín dụng cho các ngân hàng sẽ không cần thiết.

Ngân hàng Nhà nước sẽ điều tiết chủ yếu thông qua các cơ chế, các công cụ mang tính “đòn bẩy kinh tế” như điều chỉnh tỷ lệ dự trữ bắt buộc, nghiệp vụ thị trường mở, tái cấp vốn... Ngân hàng Nhà nước không cần thiết phải dùng đến biện pháp can thiệp mệnh lệnh hành chính như cấp hạn mức tín dụng.

Bà Huỳnh Phan Phương Hoàng, Phó Chủ tịch Hiệp hội Du lịch TPHCM:

Khó tiếp cận vốn vay ưu đãi

Ngành du lịch được xem là một trong những ngành kinh tế mũi nhọn của đất nước. Thế nhưng, nhiều doanh nghiệp trong ngành này vẫn chưa được tiếp cận các chính sách vay ưu đãi như kỳ vọng vì điều kiện cho vay khó… Điều này dẫn tới thực trạng ngân hàng “dư vốn”, trong khi doanh nghiệp thiếu vốn trầm trọng để xoay xở công việc kinh doanh. Cái khó của doanh nghiệp du lịch, nhất là các doanh nghiệp nhỏ và vừa, là không có tài sản bảo đảm. Theo tôi, với các trường hợp này, nếu doanh nghiệp chứng minh được dòng thu trong tương lai, có hợp đồng hợp tác về kinh tế thì các ngân hàng nên xem xét, hỗ trợ doanh nghiệp được tiếp cận nguồn vốn vay ưu đãi để vực dậy hoạt động kinh doanh.

Bà Nguyễn Ngọc Hương, Giám đốc Công ty TNHH Xuất nhập khẩu Thiên Nhiên Việt (ấp Mũi Lớn 2, xã Tân An Hội, huyện Củ Chi, TPHCM):

Chính sách hỗ trợ ngắt quãng

Doanh nghiệp chúng tôi sản xuất nông nghiệp ứng dụng công nghệ cao với các sản phẩm xuất khẩu qua thị trường châu Âu. Từ năm 2019, được sự vận động của Sở NN-PTNT TPHCM, chúng tôi tham gia chương trình hỗ trợ 100% lãi vay theo chủ trương khuyến khích chuyển dịch cơ cấu nông nghiệp đô thị trên địa bàn thành phố giai đoạn 2017-2020. Khoản vay kéo dài 5 năm, từ năm 2019-2024.

Năm 2019, chúng tôi được giải ngân và được hỗ trợ 100%. Tuy vậy, từ năm 2020 đến nay, đã trải qua hơn 3 năm, chúng tôi không nhận được hỗ trợ lãi vay 100% như chính sách nữa. Hiện tại, chúng tôi vẫn phải tự mình xoay xở, gồng lãi vay bên ngoài. Chúng tôi đã nhiều lần kiến nghị thông qua các cuộc tiếp xúc doanh nghiệp - chính quyền nhưng vẫn chưa có kết quả. Do vậy, rất mong ngành tài chính có chính sách nhất quán và sớm có câu trả lời về việc này để chúng tôi có định hướng và tổ chức những kế hoạch kinh doanh trong thời gian sắp tới.

THI HỒNG ghi