Nghị quyết 11 của Chính phủ đã phát huy tác dụng, thị trường tiền tệ từng bước đi vào ổn định, lãi suất huy động đã hạ nhiệt với bình quân ở mức 13,04%/năm. Tuy nhiên khó khăn vẫn còn phía trước khi tình hình kinh tế vĩ mô chưa ổn định, mặt bằng lãi suất vẫn ở mức cao, giá cả tiếp tục biến động….

Tác động ngoại lai bất lợi

Quý I-2011 tình hình kinh tế thế giới mà cụ thể Hoa Kỳ phục hồi khá nhanh và lạc quan. Tuy nhiên, do bất ổn chính trị ở Bắc Phi và Trung Đông cùng với yếu tố lạm phát nên giá dầu và giá vàng có thể tiếp tục tăng, tác động xấu đến phục hồi kinh tế thế giới. Một đặc điểm khác là giá cả hàng hóa trên thị trường thế giới cũng tăng mạnh, chỉ số giá hàng hóa về kim loại, lương thực, năng lượng tăng lần lượt 7,82%, 6,74%, 4,23% so với cuối năm 2010. Chỉ số giá thực phẩm toàn cầu theo dự báo của Cơ quan Nông lương Liên hiệp quốc (FAO) đã tăng lên 2,2% trong tháng 2 và dự báo năm 2011 tăng tới 20% do ảnh hưởng thời tiết và giá dầu thô tăng. Lạm phát đang là mối đe dọa của nhiều quốc gia trong năm 2011, như Anh tăng 4%, Trung Quốc 4,8%, Singapore 7% và Ấn Độ 12-14%.

Năm nay áp lực đè lên các NHTM rất lớn. Ảnh: LÃ ANH

Điểm đáng chú ý là xuất hiện tình trạng dòng vốn đầu tư quốc tế từ châu Á chảy ngược lại Hoa Kỳ và châu Âu. Số liệu thống kê cho thấy các nhà đầu tư nước ngoài ở khu vực châu Á trong quý I-2011 đã liên tục rút vốn, thậm chí mức rút vốn lên đến 7 tỷ USD chỉ trong tuần đầu của tháng 2-2011. Bên cạnh đó, khủng hoảng nợ công vẫn là mối lo ngại lớn, dự kiến tổng nợ công của khối các nước phát triển lên đến 5,2% GDP trong năm 2011 và tại nhiều nước thâm hụt ngân sách vẫn ở mức rất cao. Ở châu Âu khủng hoảng nợ công đang có dấu hiệu lan sang ngành ngân hàng khi nhiều ngân hàng đang phải đối mặt với rủi ro lãi suất cho vay liên ngân hàng đang tăng cao và khả năng thu hồi nợ từ các trái phiếu chính phủ trở nên bất ổn.

Tuy nhiên, một yếu tố tích cực là thị trường chứng khoán thế giới phục hồi mạnh trong năm 2010 và tiếp tục phục hồi trong năm 2011. Thương mại thế giới quý I-2011 đã có những phục hồi đáng kể. Tính đến cuối năm 2010 khối lượng hàng hóa luân chuyển thế giới đã tăng vọt 15,1% sau khi sụt giảm 13% trong năm 2009. Năm nay, theo dự báo của Liên hiệp quốc, thương mại thế giới vẫn tiếp tục tăng nhẹ, khoảng 6,6-7%.

Vượt qua khó khăn nội tại

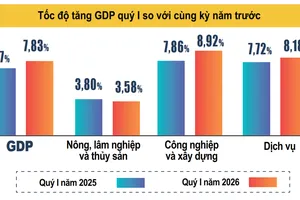

Tốc độ tăng trưởng GDP quý I-2011 ước đạt 5,4-5,6%, trong đó tăng trưởng công nghiệp khá cao so với cùng kỳ năm ngoái, ước tăng 14%; dịch vụ và nông nghiệp tăng khá hơn năm ngoái. Tuy nhiên, mức điều chỉnh các loại giá cơ bản như điện, xăng dầu trong quý I chưa tác động nhiều vào tăng trưởng kinh tế quý này mà sẽ tác động vào những quý tiếp theo. Bên cạnh đó, tình trạng lạm phát ở các nước trên thế giới, đặc biệt tại một số nước mà Việt Nam nhập khẩu lớn như Trung Quốc, dẫn đến khả năng nước ta sẽ tiếp tục nhập khẩu lạm phát, làm tăng áp lực đến lạm phát chi phí đẩy.

|

Với hệ thống tài chính, cụ thể là các NHTM, vẫn đối mặt với tình trạng nguồn tiền gửi tiết kiệm của dân cư có xu hướng giảm, do thu nhập của người dân giảm khi giá cả tăng cao. Trong khi đó, thanh khoản VNĐ có xu hướng căng thẳng khi chính sách tiền tệ chặt chẽ được NHNN phát huy mạnh mẽ. Nguồn huy động VNĐ thấp, trong khi nhu cầu gối đầu từ những hợp đồng tín dụng trước khá lớn. Điều này thể hiện qua lãi suất liên ngân hàng có xu hướng tăng vọt lên 18-20%.

Tình trạng nợ xấu của hệ thống NHTM nước ta đang có xu hướng tăng và xét về giá trị tuyệt đối là tăng khá lớn trong những năm gần đây do tốc độ tăng trưởng tín dụng khá cao. Do mức độ cạnh tranh khốc liệt trong lĩnh vực ngân hàng có khả năng các NHTM buộc phải cho vay các dự án của các doanh nghiệp có rủi ro cao là điều có thể xảy ra. Vì vậy, Cảnh báo của Standard &Poor’s rất đáng lưu ý. Các NHTM Việt Nam nên chủ động giảm tốc độ tăng trưởng tín dụng và tập trung vào các dự án có hiệu quả; tăng cường quản lý rủi ro, đặc biệt là rủi ro tín dụng để giảm nợ xấu và tăng cường chất lượng tài sản là việc rất cần thiết nhằm nâng cao khả năng chống đỡ các cú sốc từ chính sách trong nước hoặc từ tác động bên ngoài.

TS. Lê Xuân Nghĩa, Phó Chủ tịch Ủy ban Giám sát tài chính quốc gia