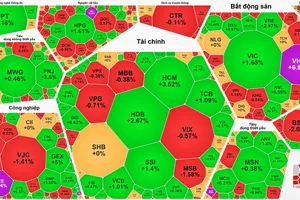

Thị trường chứng khoán Việt Nam (TTCK) quy mô còn hết sức nhỏ bé. Bên cạnh thị trường giao dịch chính thức, còn có một thị trường cổ phiếu trôi nổi không chính thức (OTC) rất lớn. Thị trường OTC này thậm chí lớn gấp 6 lần thị trường chính thức, hoạt động phân tán, mập mờ và quyền cổ đông không được bảo vệ đúng mức, ngoại trừ sự tham gia của các ngân hàng cổ phần.

Xóa bỏ sự tách biệt giữa thị trường chính thức và OTC

Thực tế là thị trường OTC phát triển nhanh hơn thị trường chính thức, trong khi hoạt động của thị trường này không bị kiểm soát và thiếu minh bạch, khiến các nhà đầu tư phải đương đầu với những nguy cơ ngày càng cao. Vì vậy mục tiêu đưa 200 công ty niêm yết trong năm nay xem ra khó có khả năng đạt được.

Mua Trái phiếu Chính phủ ở Kho bạc Nhà nước TPHCM.

Biện pháp cho vấn đề này là cần phải tạo điều kiện phát triển thị trường chính thức lớn mạnh và minh bạch, đồng thời chú ý đến việc tăng cường khuyến khích về thuế cho các công ty niêm yết. Nghị định 144 về chứng khoán và TTCK cần được củng cố để xác định rõ định nghĩa của các công ty đại chúng như công ty cổ phần, công ty cổ phần hóa, ngân hàng cổ phần, trong đó bao gồm các chương mục về chứng khoán trong Luật Doanh nghiệp, cũng như xây dựng cho được một khuôn khổ pháp lý vững chắc về Luật Chứng khoán.

Nghị định này phải được thực hiện một cách nghiêm túc để những công ty có trên 50 cổ đông áp dụng các điều khoản tăng vốn và công bố thông tin. Mọi trường hợp cổ phần hóa doanh nghiệp nhà nước có vốn trên 30 tỷ đồng nên thực hiện thông qua Trung tâm Giao dịch chứng khoán. Cho áp dụng quy chế “công ty đại chúng” nhằm buộc các công ty cổ phần không niêm yết phải giải trình lý do không tham gia niêm yết. Bên cạnh đó, thúc đẩy mạnh chương trình niêm yết các ngân hàng cổ phần và xây dựng lịch trình niêm yết công khai.

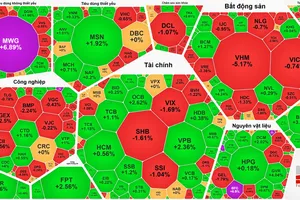

Xây dựng thị trường trái phiếu hoạt động hiệu quả

Giới chuyên gia cho rằng để xây dựng được một thị trường trái phiếu hiệu quả thì cần phải triển khai ngay các hoạt động tái cơ cấu các trái phiếu hiện tại của Chính phủ bằng việc phát hành các cộng cụ “chuẩn mực” phù hợp với các loại kỳ hạn của trái phiếu.

Song song đó phát triển hệ thống các nhà tạo lập thị trường, trong đó các thành viên phải có nghĩa vụ tạo lập thị trường trái phiếu Chính phủ. Việc cung cấp thông tin cũng cần được chú trọng và thúc đẩy thực hiện, kể cả đối với nhà phát hành là những doanh nghiệp nhà nước của Trung ương và địa phương.

Cần xác định một mặt bằng lãi suất không rủi ro thông qua một đợt phát hành trái phiếu ra nước ngoài; khuyến khích mở rộng các nhà phát hành trái phiếu không thuộc nhà nước; phát triển thị trường mua bán có kỳ hạn (Repo) và bãi bỏ thuế trên lợi tức trái phiếu đối với các nhà đầu tư pháp nhân. Sớm thành lập một cơ quan định mức tín nhiệm và có các chính sách rõ ràng, minh bạch, đồng thời thực hiện quan điểm nhất quán bảo vệ quyền lợi hợp pháp của nhà đầu tư nước ngoài .

Phát triển lực lượng các nhà đầu tư

TTCK muốn thành công phải dựa trên sự cân bằng cung cầu. Lực lượng các nhà đầu tư ở Việt Nam còn quá nhỏ, đa số tham gia theo phương thức ngắn hạn và nhỏ lẻ. Các định chế nước ngoài thường lớn hơn các tổ chức trong nước có thể dẫn đến mất cân đối. Nhà đầu tư nước ngoài có nguồn vốn dồi dào nhưng không có những khoảng mục để đầu tư.

Giải pháp hữu hiệu là mở rộng phạm vi các định chế trong nước tham gia vào thị trường vốn như các công ty bảo hiểm, bảo hiểm xã hội, công ty quản lý vốn mới thành lập; thiết lập một hình thức doanh nghiệp mới gồm các định chế tài chính tiết kiệm dài hạn hay quỹ tiết kiệm; khuyến khích nhà đầu tư nước ngoài tham gia thị trường bằng việc thiết lập một cơ chế “tổ chức nước ngoài đầu tư đủ năng lực”, quy định quyền và nghĩa vụ đối với họ; xúc tiến thành lập và đưa vào hoạt động “Công ty Đầu tư tài chính Nhà nước”.

Trong 6 tháng qua, các nhà đầu tư nước ngoài đã huy động được 175 triệu USD, họ đang rất quan tâm đến việc mở rộng phạm vi các ngành nghề được phép đầu tư; nới lỏng tỉ lệ sở hữu được phép góp vốn, mua cổ phần, mua bán chứng khoán và cơ chế giao dịch, kể cả trong lĩnh vực các định chế tài chính ngân hàng.

ANH KHUÊ