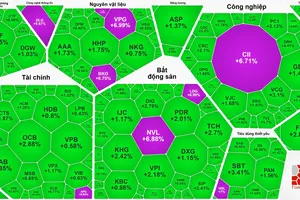

Công ty CP Tập đoàn Masan (mã CK: MSN) vừa công công bố báo cáo tài chính chưa kiểm toán nửa đầu năm 2023. Theo đó, doanh thu hợp nhất quý II đạt 18.609 tỷ đồng (tăng 4,3%), lợi nhuận sau thuế đạt 429 tỷ đồng (giảm 65%).

Luỹ kế 6 tháng đầu năm, Masan ghi nhận doanh thu thuần đạt 37.315 tỷ đồng, (tăng 3,6%) và lợi nhuận sau thuế 868 tỷ đồng (giảm 72%).

Điểm nhấn kết quả kinh doanh của Masan được thể hiện qua các doanh nghiệp thành viên. Đơn cử là The CrownX (TCX) với doanh thu 6 tháng đạt 26.835 tỷ đồng (tăng 3,1%), EBITDA (lợi nhuận trước thuế, khấu hao và lãi vay) của TCX đạt 3.507 tỷ đồng (tăng 10,3%).

Đối với WinCommerce (WCM), mặc dù tâm lý người tiêu dùng suy yếu ảnh hưởng đến năng suất bán hàng, doanh thu của WCM ghi nhận mức tăng trưởng 1,5% (đạt 14.517 tỷ đồng) so với cùng kỳ trong nửa đầu năm 2023. Trong 6 tháng đầu năm, WCM đã mở thêm 152 cửa hàng WinMart+ và 2 siêu thị WinMart, nâng tổng số điểm bán lên 3.511 địa điểm trên toàn quốc cho cả siêu thị mini và siêu thị.

WCM tiếp tục cải thiện biên lợi nhuận gộp lên 24,8% trong quý II, tăng 270 điểm cơ bản so với biên nhuận gộp 22,1% trong quý I. Nhờ vậy, biên EBITDA của WCM tăng 120 điểm cơ bản lên 2,2% trong quý II, từ mức 1% trong quý I. Đáng chú ý, biên EBITDA của WCM đạt 3,6%, cho thấy khả năng sinh lời cải thiện liên tục và mạnh mẽ bất chấp việc gia tăng mở cửa hàng và nhu cầu của người tiêu dùng yếu hơn.

Masan Consumer (MCH) đạt mức trưởng doanh thu ấn tượng trong nửa đầu năm với mức tăng đạt 4,7% lên 12.940 tỷ đồng. Biên lợi nhuận gộp của MCH liên tục mở rộng và đạt 45% trong quý II năm 2023, tăng 530 điểm cơ bản từ mức 39,7% trong quý II-2022. Biên EBITDA của MCH đã tăng lên 25% trong quý II, tăng 150 điểm cơ bản từ 23,5% của quý II.

Đặc biệt, nhờ doanh thu cao hơn trên tất cả các phân khúc sản phẩm và đẩy mạnh mảng kinh doanh thịt chế biến, doanh thu Masan MeatLife (MML) tăng 70,2% trong nửa đầu năm 2023 và 68,7% trong quý II.

Techcombank (TCB), công ty liên kết của Masan, đã đóng góp 1.853 tỷ đồng vào EBITDA trong nửa đầu năm 2023, giảm 23,4% so với cùng kỳ. Cùng ghi nhận kết quả không như ý là hệ thống trà Phúc Long (PLH) với doanh thu giảm 4,6% do kế hoạch mở cửa hàng mới chậm hơn trong bối cảnh ngành bán lẻ F&B gặp khó khăn.