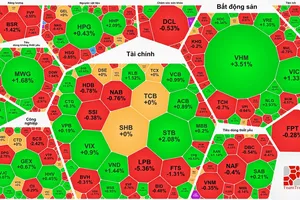

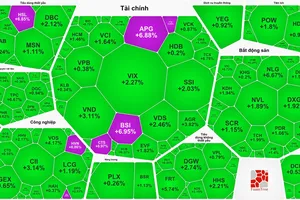

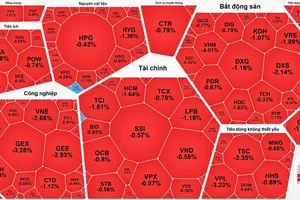

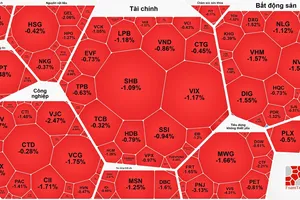

Chao đảo

TTCK trong tháng 5 này đã được nhiều nhà đầu tư kỳ vọng “săn” được cổ phiếu tốt, vì không ít cổ phiếu đã giảm mạnh về vùng giá hấp dẫn từ đà giảm kéo dài suốt 4 tuần trước đó. Không chỉ nhóm đầu cơ, mà các cổ phiếu vốn hóa trung bình và lớn cũng bị bán tháo; các nhà đầu tư F0 (nhà đầu tư mới) và rất nhiều nhà đầu tư lâu năm cũng không còn đủ dũng khí để nhìn tài khoản bị “bào mòn” từng ngày. Không ít nhà đầu tư đã bán cắt lỗ và chỉ trong 2 tuần tổng tài khoản đã mất đi 30%-50%.

Không chỉ các nhà đầu tư cá nhân mà các quỹ đầu tư lớn cũng đã ghi nhận mức lỗ nặng trong 4 tháng đầu năm. Cụ thể, một trong những quỹ ETF (quỹ hoán đổi danh mục) lâu đời và lớn nhất thị trường Việt Nam là Vaneck Vectors Vietnam ETF (VNM ETF) với danh mục 546 triệu USD đã ghi nhận hiệu suất danh mục giảm 23,92% kể từ đầu năm 2022 đến nay. Quỹ Vietnam Equity Fund (VEF) cũng ghi nhận hiệu suất danh mục âm gần 10% trong 4 tháng đầu năm, riêng trong một tháng qua đã giảm đến 11%.

Nguyên nhân chính khiến TTCK Việt Nam giảm mạnh thời gian qua được các chuyên gia lý giải là nằm trong xu hướng giảm chung của TTCK toàn cầu do lạm phát tăng, Cục Dự trữ Liên bang Mỹ (FED) thắt chặt chính sách tiền tệ, xung đột giữa Ukraine và Nga, đứt gãy chuỗi cung ứng… Cùng với đó, tâm lý nhà đầu tư trong nước bị ảnh hưởng tiêu cực sau khi một số lãnh đạo tập đoàn lớn vướng vòng lao lý, cơ quan quản lý siết thị trường trái phiếu doanh nghiệp, kiểm soát đầu cơ, hạn chế tín dụng bất động sản… Tất cả đã khiến nhiều nhà đầu tư rời khỏi TTCK.

Chưa hết, theo chuyên gia phân tích của Công ty Chứng khoán Phú Hưng, còn một nguyên nhân khiến thị trường giảm điểm quá nhanh là dòng tiền đã rút khỏi kênh chứng khoán do giá một số cổ phiếu đã bị đẩy lên mức rất cao và không còn hấp dẫn sau một chu kỳ tăng nóng 2 năm qua. Giá giảm, lực cầu lại giảm kéo theo hệ quả là thị trường xuất hiện giải chấp và sau đó là giải chấp chồng lên giải chấp. Việc này lặp đi lặp lại khiến tâm lý nhà đầu tư hoảng loạn, bi quan nên đã kích hoạt đà bán tháo, khiến thị trường lao dốc thời gian qua.

Ông Trương Hiền Phương, Giám đốc cấp cao Công ty Chứng khoán KIS Việt Nam, bổ sung thêm nguyên nhân khiến thị trường giảm điểm là do gần đây nhiều nhà đầu tư có xu hướng chuyển qua chứng khoán phái sinh để gỡ lỗ và thậm chí kiếm lợi nhuận. Việc này được minh chứng là số lượng hợp đồng phái sinh tăng đột biến, thanh khoản tăng vọt. “Thị trường phái sinh hiện nay dễ bị “điều khiển” hơn bởi các nhà đầu tư lớn, họ chỉ cần dùng một phần tiền nhất định là có thể tác động đến chỉ số, vì hiện thanh khoản cơ sở chỉ có 10.000-15.000 tỷ đồng/phiên. Tức là đâu đó có thể có những nhà đầu tư lớn muốn tác động vào chỉ số để trục lợi trên phái sinh”, ông Phương nhận định.

“Điểm sáng” thu hút vốn ngoại

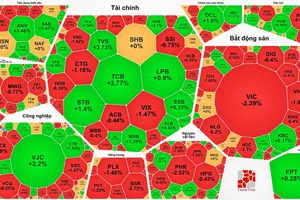

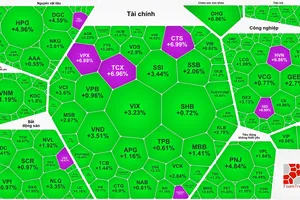

Trong khi các nhà đầu tư cá nhân liên tục bán ròng thì nhà đầu tư nước ngoài lại mua ròng lên tới 5.027 tỷ đồng kể từ đầu tháng 4-2022. Trước đó, khối ngoại đã bán ròng 82.000 tỷ đồng từ đầu năm 2020 đến hết tháng 3-2022. Các chuyên gia trong ngành cho rằng, trong bối cảnh TTCK trong nước chao đảo, động thái khối ngoại mua ròng trở lại với quy mô lớn là một lực đỡ đáng kể, tác động tích cực tới thị trường.

Thị trường chứng khoán lao dốc tuần qua khiến các nhà đầu tư đau đầu. Ảnh: HOÀNG HÙNG

Thị trường chứng khoán lao dốc tuần qua khiến các nhà đầu tư đau đầu. Ảnh: HOÀNG HÙNG Lý giải về hiện tượng trên, ông Nguyễn Duy Hưng, Chủ tịch HĐQT Công ty Chứng khoán SSI, cho rằng, các tổ chức quốc tế đánh giá rất tích cực về tương lai nền kinh tế và TTCK Việt Nam. Ông Nguyễn Thanh Lâm, Giám đốc Phân tích khối khách hàng cá nhân của Công ty Chứng khoán MayBank KimEng, cũng nhấn mạnh, việc trở lại mua ròng và thường xuyên của khối ngoại khi TTCK Việt Nam giảm là một chỉ dấu hiệu tốt cho thấy nhà đầu tư nước ngoài vẫn đặt niềm tin rất lớn vào TTCK Việt Nam. Thị trường kỳ vọng dòng vốn này sẽ tiếp tục được thu hút để đón đầu xu hướng đẩy mạnh đầu tư thúc đẩy tăng trưởng kinh tế, hồi phục sau dịch Covid-19 tại Việt Nam.

Ngoài điểm sáng này, nhiều ý kiến cho rằng, TTCK Việt Nam vẫn có cơ hội tốt. Bởi lần giảm mạnh của TTCK Việt Nam đợt này có sự khác biệt là kinh tế đang có nền tảng cân đối vĩ mô vững vàng; áp lực lạm phát, tỷ giá, lãi suất không quá lớn và trong tầm kiểm soát; nhiều doanh nghiệp đang bước vào chu kỳ phục hồi hậu Covid-19 với đà tăng trưởng lợi nhuận 1-3 năm tới rất mạnh mẽ…

Hơn nữa, hiện P/E (tỷ suất lợi nhuận/cổ phiếu) của cổ phiếu Việt Nam hiếm khi giao dịch với định giá dưới mức trung bình 10 năm trong hơn 2 tháng. Do đó, theo phân tích của Công ty Quản lý quỹ Dragon Capital, TTCK Việt Nam vẫn hấp dẫn khi so sánh với các thị trường trong khu vực. Mặc dù còn ẩn số trong ngắn hạn, nhưng tiềm năng lợi nhuận dành cho các nhà đầu tư dài hạn rất rõ ràng. Quỹ đầu tư VinaCapital cũng đánh giá TTCK Việt Nam đang ở mức giá rất hợp lý cho đầu tư dài hạn với mức P/E năm 2022 dự kiến là 11,5 lần. Thị trường có thể vượt qua những sự kiện tiêu cực trong ngắn hạn và diễn biến tích cực hơn trong phần còn lại của năm 2022 vì nền kinh tế Việt Nam đang phục hồi mạnh mẽ sau dịch Covid-19, với GDP được dự báo tăng khoảng 6,5% trong năm nay. Đặc biệt, rất nhiều doanh nghiệp niêm yết cổ phiếu trên TTCK Việt Nam đang được dự báo sẽ đạt tăng trưởng lợi nhuận trung bình 20% trong năm 2022.

Trước những biến động mạnh của TTCK, Ủy ban Chứng khoán Nhà nước nhận định, thị trường vẫn được kỳ vọng rất lớn sẽ hồi phục và tăng trưởng trở lại trong năm 2022 và các năm tiếp theo. Tuy nhiên, trong bối cảnh thị trường có thể còn có sự biến động mạnh, thì cơ quan quản lý phải đặc biệt ưu tiên các giải pháp ngắn hạn để hỗ trợ thị trường ổn định trở lại, trấn an tâm lý nhà đầu tư.