Chuyển đổi số mang lợi ích cho nhiều phía

Chuyển đổi số ở trong lĩnh vực ngân hàng là cuộc cạnh tranh hết sức căng thẳng. Với vai trò mạch máu của nền kinh tế, chuyển đổi số trong lĩnh vực ngân hàng là một trong những yếu tố then chốt cho chuyển đổi số nói chung, tạo hệ sinh thái số về tài chính bao trùm hay tài chính toàn diện, kéo theo, thúc đẩy chuyển đổi số trong các lĩnh vực khác. Do vậy giới chuyên gia nhìn nhận cuộc cạnh tranh chuyển đổi số ngân hàng sẽ mang lại lợi ích ngày càng lớn cho nền kinh tế và người tiêu dùng.

Chuyên gia kinh tế TS. Đinh Thế Hiển từng phân tích, việc phổ cập dịch vụ tài chính số như dịch vụ tài chính di động, dịch vụ tài chính trực tuyến… đang ngày một lan rộng và chiếm được niềm tin của người sử dụng dịch vụ thông qua các trải nghiệm thuận tiện, an toàn. Số lượng khách hàng sử dụng thanh toán di động tại cửa hàng ở Việt Nam tăng từ 37% lên 61%, là mức tăng trưởng lớn. Đây là đóng góp đáng kể trong việc thay đổi thói quen dùng tiền mặt của người Việt, cũng như giảm đáng kể khối lượng công tác vận hành và xử lý thanh toán.

Khảo sát gần đây của PwC cũng cho thấy, 58% người dùng dịch vụ ngân hàng đang tìm kiếm những trải nghiệm tốt hơn trên không gian số, mặc dù vẫn tiếp tục giữ tài khoản chính của mình tại ngân hàng truyền thống.

Hiện nay hoạt động số hóa các sản phẩm và dịch vụ của ngân hàng đã diễn ra rộng khắp tại các ngân hàng. Có đến 95% ngân hàng đã và đang xây dựng chiến lược chuyển đổi số, trong đó 39% ngân hàng đã phê duyệt chiến lược hoặc tích hợp trong định hướng phát triển kinh doanh và công nghệ thông tin. Mỗi ngân hàng đang có các chiến lược khác nhau để tối ưu hóa điểm mạnh của mình

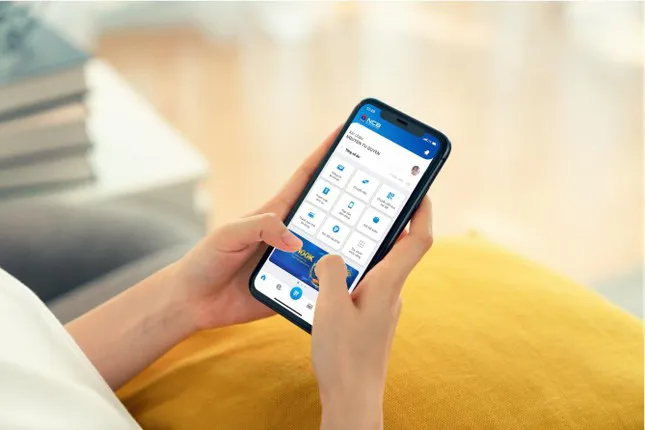

Lấy một ví dụ trong việc ứng dụng công nghệ số, Ngân hàng TMCP Quốc dân (NCB) đã tập trung phát triển ứng dụng ngân hàng số NCB iziMobile. Ngoài những tính năng quen thuộc như quản lý tài khoản; chuyển khoản; tiết kiệm online; thanh toán các loại hóa đơn; mua vé máy bay, xem phim; tra cứu tỷ giá, lãi suất, sản phẩm dịch vụ, ưu đãi; đặc biệt NCB iziMobile còn được tích hợp những công nghệ mới với tính bảo mật cao, tương thích với nhiều hệ điều hành, các tính năng thanh toán tiện lợi, an toàn, chính xác, nhanh chóng, chủ động đã và đang đáp ứng đầy đủ các giao dịch tài chính an toàn, mọi lúc mọi nơi của khách hàng.

NCB iziMobile cho phép khách hàng dễ dàng mở tài khoản online chỉ mất 1 phút để sử dụng được ngay tài khoản và dịch vụ Ebanking. Đây là thành tựu của việc ứng dụng hàng loạt công nghệ hiện đại như công nghệ nhận dạng ký tự quang học (OCR), Công nghệ Liveness Detection, Công nghệ Facematch trong quá trình định danh điện tử eKYC, chỉ với một số thao tác đăng ký đơn giản để làm thủ tục đăng ký mở tài khoản 100% sử dụng mã QR trong các giao dịch thanh toán, chuyển tiền.

Đại diện NCB cho biết, ngân hàng đang triển khai mạnh mẽ chiến lược phát triển theo định hướng ứng dụng công nghệ số vào mọi sản phẩm dịch vụ và mỗi hoạt động của ngân hàng, bắt đầu từ việc chuyển đổi mô hình kinh doanh; luôn lấy khách hàng làm trọng tâm trong mọi hành động nhằm nâng tầm chất lượng dịch vụ, mang đến những trải nghiệm vượt trội cho khách hàng. Ngân hàng thực thi việc ứng dụng công nghệ mới nhằm tự động hóa và đơn giản hóa quy trình/thủ tục, rút ngắn thời gian, các khâu xử lý trung gian; phát triển hệ thống sản phẩm/dịch vụ để cung cấp các giải pháp tài chính đa dạng cho hệ sinh thái của các đối tác chiến lược.

Hướng tới chuyển đổi số toàn diện

Theo khảo sát của Ngân hàng Nhà nước Việt Nam, 95% các tổ chức tín dụng Việt Nam đã và đang xây dựng, triển khai chiến lược chuyển đổi số toàn diện, ứng dụng các giải pháp kỹ thuật, công nghệ mới như công nghệ trí tuệ nhân tạo (AI), học máy (ML), dữ liệu lớn (Big Data)... vào hoạt động cung ứng dịch vụ giúp đơn giản hóa quy trình thủ tục, rút ngắn thời gian cung ứng dịch vụ và hỗ trợ công tác đánh giá, phân loại khách hàng. Nhiều nghiệp vụ được số hóa 100% (như: Gửi tiết kiệm, tiền gửi có kỳ hạn, mở và sử dụng tài khoản thanh toán, thẻ ngân hàng, ví điện tử, chuyển tiền...).

Thực tế, những năm gần đây, NCB đầu tư mạnh mẽ cho hiện đại hóa ngân hàng và chuyển đổi số toàn diện. Ngân hàng tiếp tục nâng cao trải nghiệm vượt trội cho khách hàng; đẩy mạnh số hóa các dịch vụ để góp phần tăng trưởng mạnh nguồn tiền gửi không kỳ hạn (CASA). Đặc biệt, một số dịch vụ mà NCB cung cấp cho phép khách hàng thực hiện tất cả các khâu trong quy trình sử dụng dịch vụ thanh toán (từ mở tài khoản, chuyển tiền, thanh toán hóa đơn, nộp rút tiền tiết kiệm thông qua tài khoản thanh toán,...). Ngân hàng đã đầu tư mạnh mẽ vào nền tảng kĩ thuật số không chỉ cho khách hàng cá nhân mà cả khách hàng doanh nghiệp, khối quản lý tài sản, làm nền tảng để tạo ra một hệ sinh thái ngân hàng số mạnh mẽ, trong đó, ngân hàng đã ứng dụng các công nghệ để đánh giá, phân loại khách hàng và quyết định giải ngân,... giúp đơn giản hóa thủ tục, rút ngắn thời gian giải ngân, cho vay từ nhiều ngày xuống trong ngày.

Đến nay, NCB được nhắc đến là một trong hai ngân hàng đầu tiên triển khai phương thức thanh toán trực tuyến bằng mã VietQR trên Cổng Dịch vụ Công Quốc gia…

Chia sẻ định hướng phát triển trong thời gian tới, đại diện NCB cho biết, ngân hàng sẽ trở thành một trong những ngân hàng hàng đầu về bán lẻ và hoạt động hiệu quả. Để làm điều đó, ngân hàng phải chuyển đổi số thành công, áp dụng các ứng dụng công nghệ cao nhằm quản lý cũng như cung cấp các dịch vụ. Điều này sẽ nâng cao trải nghiệm và đáp ứng mọi nhu cầu khách hàng.

“Ngân hàng đã và đang tập trung phát triển sáng tạo trên nền tảng số hóa, mở rộng kênh phân phối sản phẩm, dịch vụ ngân hàng để đáp ứng sự thay đổi trong hành vi tiêu dùng của khách hàng, cụ thể là các giao dịch trực tuyến trên nền tảng số hóa với tốc độ nhanh và bảo mật cao” – đại diện lãnh đạo NCB nói.

Chuyển đổi số là xu thế tất yếu, đang mang tới những cơ hội lớn cho cả nền kinh tế nói chung, hệ thống ngân hàng nói riêng, tạo ra các mô hình kinh doanh và những giá trị mới chưa từng có. Với NCB, chuyển đổi số là một bước phát triển đột phá, cho phép Ngân hàng áp dụng hàng loạt các công nghệ và dữ liệu số tạo nên những sáng tạo đột phá cho sản phẩm dịch vụ truyền thống nhằm tăng cường cạnh tranh, đồng thời mở rộng các sản phẩm dịch vụ số hóa mới, góp phần tích cực thay đổi thói quen sử dụng tiền mặt của người dân.